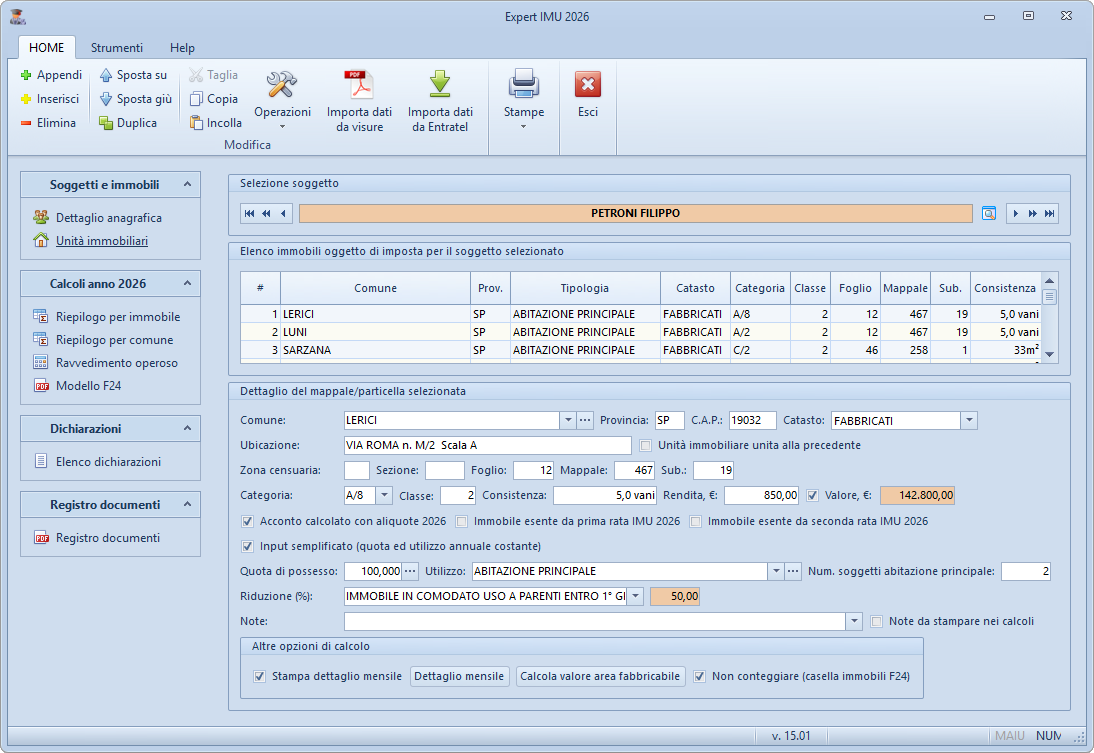

Unità immobiliari

Nella pagina Unità immobiliari devono essere indicati tutti gli immobili oggetto di imposta per il soggetto selezionato.

Per ciascun immobile è possibile indicare:

- Comune

- Provincia

- C.A.P.

- Catasto

- Ubicazione

- Zona censuaria

- Sezione

- Foglio

- Mappale

- Sub.

- Categoria

- Classe

- Consistenza

- Rendita

- Valore (Calcolo automatico)

Assumono particolare rilevanza i campi:

- Acconto calcolato con aliquote 2026

- Immobile esente da prima e seconda rata IMU

- Input semplificato (quota ed utilizzo annuo costante)

- Quote di possesso

- Utilizzo

- Dettaglio mensile

- Calcolo valore area fabbricabile

- Calcolo del valore dei fabbricati cat.D

- Immobile da non conteggiare

Con il relativo comando del menu associato al tasto destro del mouse (popup menu), sono disponibili le seguenti funzioni:

- Importazione immobili da visura catastale in formato PDF

- Importazione immobili da banca dati catastale

- Importazione dati da DE.A.S. II

- Assegna quote di possesso ad immobili selezionati

- Assegna periodi di utilizzo ad immobili selezionati

- Riordina immobili per dati catastali

- Riordina immobili per tipologia e dati catastali

Calcolo del valore catastale

Sulla base delle informazioni indicate ed in particolare di:

- categoria catastale e rendita per gli immobili urbani

- reddito dominicale e tipologia di proprietario per i terreni agricoli

Expert IMU effettuerà il calcolo del valore dell'immobile ai fini IMU moltiplicando la rendita (o il reddito dominicale) per l'appropriato coefficiente di rivalutazione e per il moltiplicatore corrispondente.

Il valore così calcolato è relativo all'intera piena proprietà. Il calcolo del valore imponibile è invece effettuato, su base mensile, in relazione alle quote di possesso indicate.

Esempio 1:

per un immobile di categoria A/2 con rendita catastale pari a € 397,70,

Expert IMU calcolerà il valore come segue:

€ 397,70 x 1,05 x 160 = € 66.813,60

per un terreno agricolo con reddito dominicale pari a € 208,48,

Expert IMU calcolerà il valore come segue

€ 208,48 x 1,25 x 135 = € 35.181,00

se di proprietà di imprenditore agricolo professionale o di coltivatore diretto:

€ 208,48 x 1,25 x 75 = € 18.545,00Abitazione principale e relative pertinenze

Il comma 740 dell'art. 1 della Legge 27 dicembre 2019, n. 160, recita che:

- il presupposto dell'imposta è il possesso di immobili. Il possesso dell'abitazione principale o assimilata, come definita alle lettere b) e c) del comma 741, non costituisce presupposto dell'imposta, salvo che si tratti di un'unità abitativa classificata nelle categorie catastali A/1, A/8 o A/9

Il comma 741, lettera b) dell'art. 1 della Legge 27 dicembre 2019, n. 160, stabilisce che

- per abitazione principale si intende l'immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, nel quale il possessore e i componenti del suo nucleo familiare dimorano abitualmente e risiedono anagraficamente. Nel caso in cui i componenti del nucleo familiare abbiano stabilito la dimora abituale e la residenza anagrafica in immobili diversi situati nel territorio comunale, le agevolazioni per l'abitazione principale e per le relative pertinenze in relazione al nucleo familiare si applicano per un solo immobile

- per pertinenze dell'abitazione principale si intendono esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un'unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all'unità ad uso abitativo

Sulla base del chiaro dettato normativo, possono intendersi quali pertinenze soltanto le unità immobiliari accatastate nelle categorie:

- C/2: magazzini e locali di deposito; cantine e soffitte se non unite all'unità immobiliare abitativa;

- C/6: stalle, scuderie, rimesse ed autorimesse;

- C/7: tettoie.

Il contribuente può considerare come pertinenza dell'abitazione principale soltanto un'unità immobiliare per ciascuna categoria catastale, fino ad un massimo di tre pertinenze appartenenti ciascuna ad una categoria catastale diversa, espressamente indicata dalla norma.

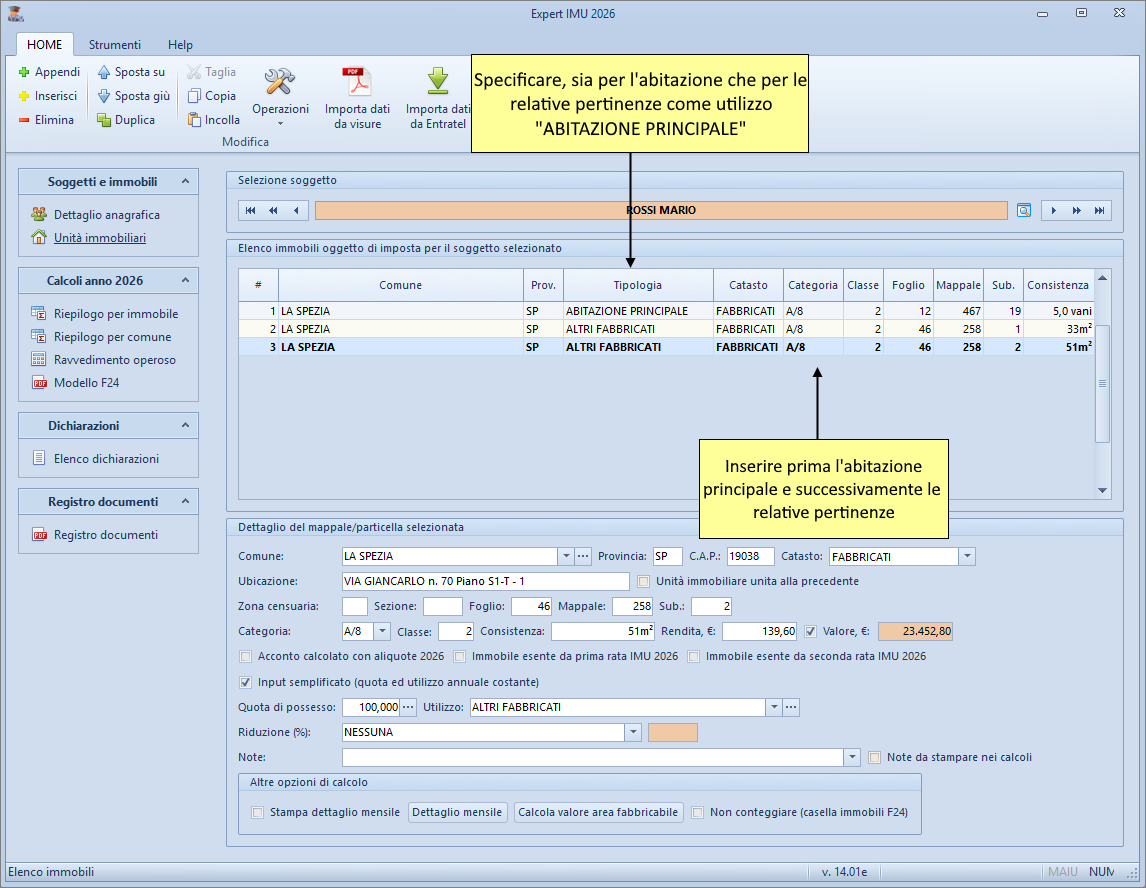

Perchè Expert IMU effettui correttamente il calcolo, è necessario inserire nell'ordine prima l'abitazione principale e successivamente le relative pertinenze (eventualmente si possono utilizzare le funzioni Sposta Su e Sposta Giu per riordinare l'elenco degli immobili).

Inoltre, sia per l'abitazione che per le relative pertinenze, dovrà essere specificata quale tipologia di utilizzo "ABITAZIONE PRINCIPALE".

Detrazioni IMU per abitazione principale

Relativamente all'IMU per le abitazioni principali e per le relative pertinenze, il comma 749 dell'art. 1 della Legge 27 dicembre 2019, n. 160, riconosce una detrazione pari a € 200 per il periodo durante il quale si protrae tale destinazione; inoltre, se l'unità immobiliare è adibita ad abitazione principale da più soggetti passivi, la detrazione spetta a ciascuno di essi in egual misura e proporzionalmente al periodo per il quale la destinazione stessa si verifica.

La detrazione in oggetto non è quindi in alcun modo legata alla quota di possesso, ma dovrà essere suddivisa fra tutti i beneficiari.

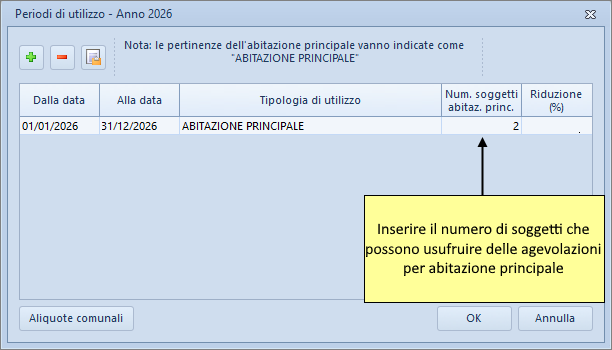

Perchè Expert IMU effettui correttamente il calcolo delle detrazioni, è necessario inserire nel campo Num. soggetti abitazione principale il numero di beneficiari; ad esempio:

abitazione principale in comproprietà fra coniugi (quota di possesso 50%)

ed adibita ad abitazione principale di entrambi:

inserire come Num. Soggetti Abitazione Principale. il valore "2"

abitazione principale in comproprietà fra coniugi (quota di possesso 50%)

ed adibita ad abitazione principale della sola moglie:

inserire come Num. Soggetti Abitazione Principale. il valore "1"

abitazione principale in comproprietà fra cinque fratelli (quota di possesso 20%)

ed adibita ad abitazione principale di uno solo di essi:

inserire come Num. Soggetti Abitazione Principale. il valore "1"

abitazione principale in comproprietà fra cinque fratelli (quota di possesso 20%)

ed adibita ad abitazione principale di tre fratelli:

inserire come Num. Soggetti Abitazione Principale. il valore "3"Nel caso non venga specificato il numero di beneficiari, Expert IMU lo assumerà pari al numero dei proprietari.

È possibile anche specificare, mese per mese, la destinazione d'uso dell'immobile e delle sue pertinenze ed anche il numero di soggetti che ne beneficiano (si pensi, ad esempio, al decesso del coniuge nel corso dell'anno).

Si veda a tal proposito il paragrafo Utilizzo dell'immobile, riduzioni e detrazioni.