Ravvedimento operoso

Nella pagina Ravvedimento operoso è possibile gestire i versamenti effettuati con un ritardo non superiore all'anno solare.

Vengono automaticamente calcolate le tre modalità di ravvedimento operoso previsto:

- ravvedimento sprint, entro il quattordicesimo giorno dalla data di scadenza, con la sanzione dello 0,2% giornaliero

- ravvedimento mensile, entro il trentesimo giorno dalla data di scadenza, con la sanzione del 3%

- ravvedimento annuale, entro l'anno dalla data di scadenza, con la sanzione del 3,75%

Inoltre vengono calcolati gli interessi sulla base dei giorni di ritardo e sulla base del tasso legale annuo corrente.

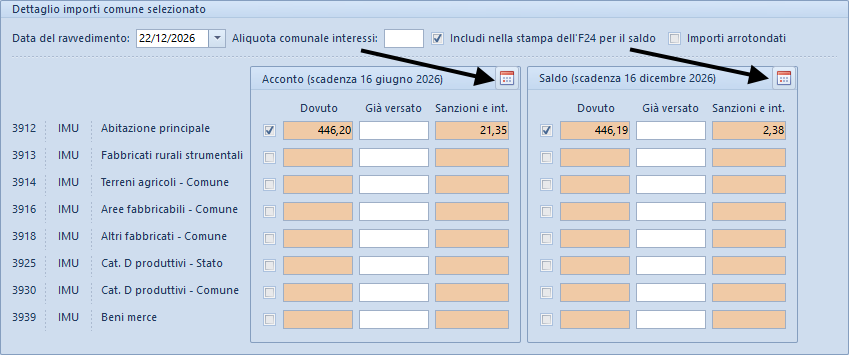

Nella pagina Ravvedimento operoso sono presenti due sezioni (acconto e saldo) ciascuna delle quali riporta gli importi da versare (calcolati dal software) per ciascun codice tributo.

Nel caso uno degli importi non fosse stato completamente o in parte versato, è necessario spuntare l'apposita casella ed eventualmente inserire l'importo già versato.

Naturalmente è necessario inserire anche la data del ravvedimento per far sì che Expert IMU effettui correttamente i calcoli. La casella di selezione Includi nella stampa dell'F24 per il saldo, fa si che si possano stampare tutti i codici tributo (acconti con ravvedimento e saldi con o senza ravvedimento) all'interno del medesimo F24.

L'importo delle sanzioni e degli interessi cosi calcolato viene sommato, al momento della stampa dei modelli di versamento, all'importo dell'imposta dovuta per ciascuna tipologia di immobili. Il valore risultante potrà essere arrotondato o meno selezionando il relativo campo Importi arrotondati.

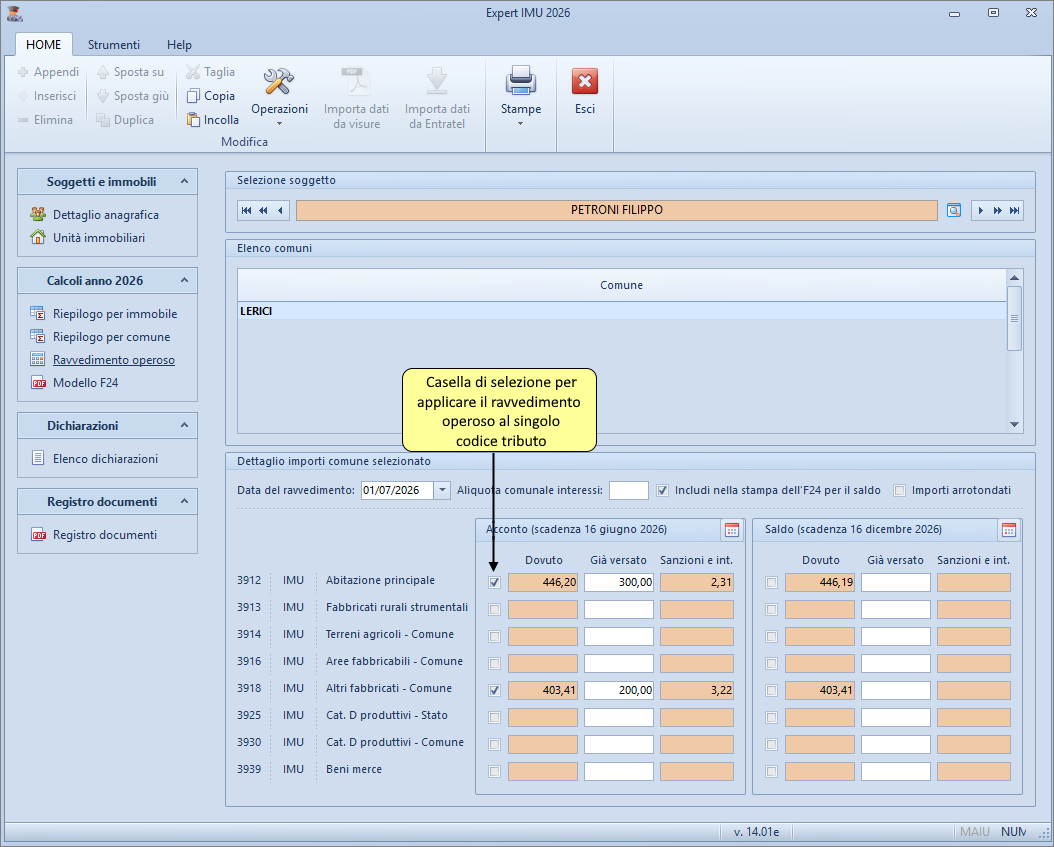

L'immagine precedente riporta un esempio in cui:

- è stato versato in maniera errata l'acconto IMU relativo all'abitazione principale, € 300,00 anziché € 446,20

- è stato versato in maniera errata l'acconto IMU relativo ad "altri fabbricati", € 200,00 anziché € 403,41

- il ravvedimento avviene in data 01/07/2026

In tal caso, sanzioni e interessi vengono calcolati per i codici tributo 3912 (Abitazioni principali) e 3918 (Altri fabbricati).

Acconto con versamento in ritardo di 15 giorni:

- Acconto su "Abitazione principale"

€ 146,20 x 1,50% + € 146,20 x 0,082% = € 2,31

- Acconto su "Altri fabbricati - Comune"

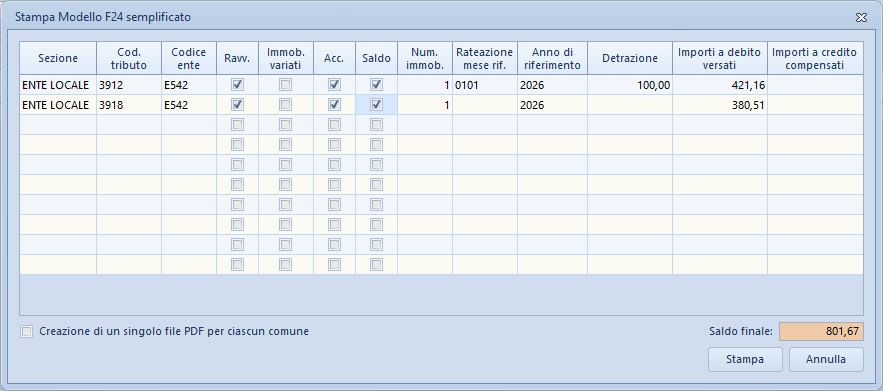

€ 203,41 x 1,50% + € 203,41 x 0,082% = € 3,22In fase di stampa del modello F24 verranno stampate le righe relative ai singoli codici tributo aumentati di sanzioni ed interessi, come da istruzioni contenute nella Risoluzione dell'Agenzia delle Entrate n. 35/E del 12 aprile 2013.

È possibile arrotondare all'euro gli importi così ottenuti utilizzando il relativo campo Importi arrotondati nella sezione Ravvedimento operoso.

Nel caso il comune avesse deliberato una scadenza diversa rispetto a quelle definite per legge (16 giugno e 16 dicembre). Come posso effettuare il calcolo del ravvedimento operoso tenendo conto delle nuove date?

Dall'interno della sezione Ravvedimento operoso, sono presenti due pulsanti che permettono di modificare le scadenze dell'acconto e/o del saldo per quello specifico calcolo.