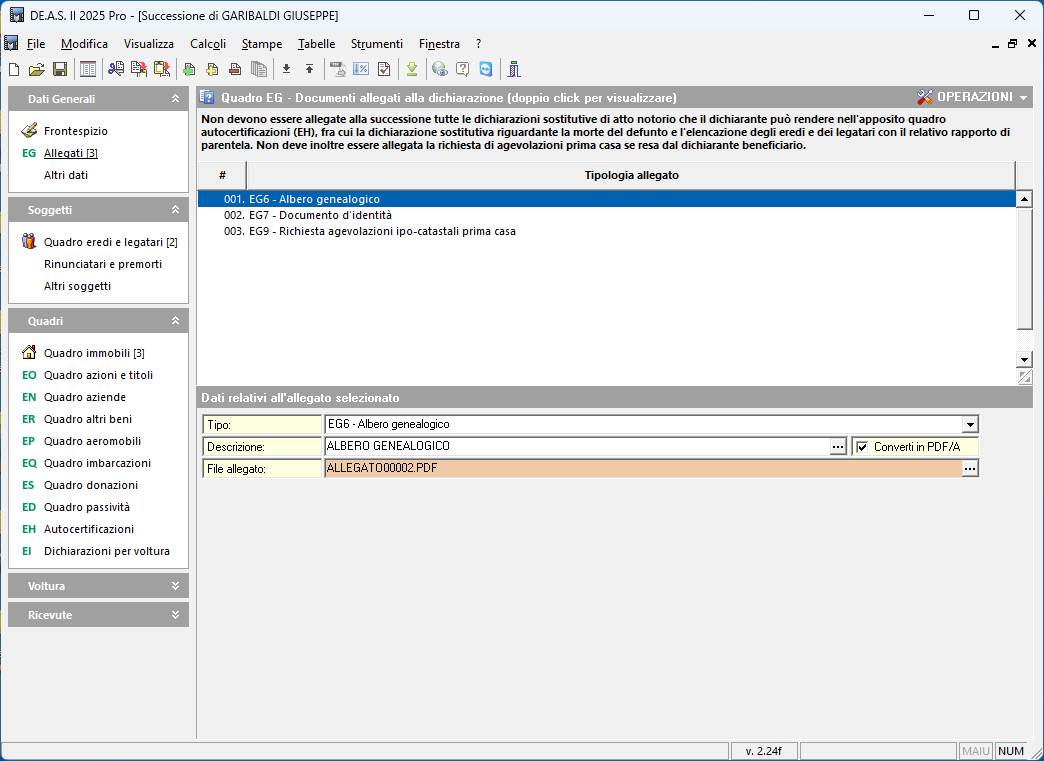

Allegati

Mentre con l'utilizzo del "vecchio" modello 4 si dovevano indicare quali documenti venivano allegati alla dichiarazione, nel modello telematico si devono non solo indicare ma anche allegarli fisicamente.

Per farlo occorre selezionare la tipologia di allegato fra le seguenti categorie:

- Dichiarazione sostitutiva

- Testamento

- Inventario

- Certificazione imposta versata all'estero

- Documenti comprovanti passività

- Albero genealogico

- Documento d'identità

- Altro

- Richiesta agevolazioni ipocatastali prima casa

- Richiesta agevolazioni ipocatastali terreni agricoli in comunità montane

- Richiesta agevolazioni ipocatastali aziende

- Richiesta agevolazioni ipocatastali terreni agricoli "compendio unico"

- Richiesta riduzioni imposta di successione beni culturali

- Richiesta riduzioni imposta di successione aziende, quote di società di persone ecc.

- Richiesta riduzioni imposta di successione beni quinquennio precedente

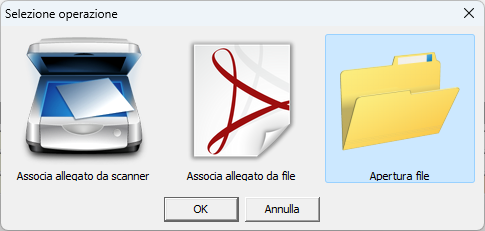

e quindi selezionare il file da allegare (anche tramite drag and drop) o acquisirlo direttamente da scanner.

DE.A.S. provvederà automaticamente a convertirlo in formato PDF/A!

La documentazione allegata verrà adeguatamente codificata ed inserita all’interno del file XML da trasmettere telematicamente.

Utilizzando la funzione Stampe | Stampa dichiarazione di successione e domande di voltura catastale si potrà verificare direttamente il contenuto della trasmissione (compresi gli allegati).

Non è necessario allegare fisicamente alcune dichiarazioni o richieste di agevolazioni nel caso esse siano rese dal dichiarante.

Infatti la sezione Autocertificazione (quadro EH del modello) consente a chi presenta il modello di rendere le dichiarazioni sostitutive di certificazione o di atto di notorietà da allegare alla dichiarazione di successione, nonché di richiedere l’applicazione delle agevolazioni sulle imposte ipotecarie e catastali e le riduzioni dell’imposta di successione.

Ad esempio non devono essere allegate la dichiarazione sostitutiva del certificato di morte, dello stato di famiglia (nel caso in cui le informazioni riguardanti il rapporto di parentela con il defunto, presenti nel quadro EH, siano esaustive per la corretta rappresentazione dello stato di famiglia stesso) o la richiesta di agevolazioni prima casa.

Quest'ultima, però, non dovrà essere allegata solo se il richiedente è il dichiarante. Nel caso il richiedente sia uno degli altri eredi oppure ci siano altri richiedenti, le richieste di agevolazioni dovranno essere stampate, fatte firmare e quindi acquisite in DE.A.S. tramite scanner.

Istruzioni ministeriali (QUADRO EG - Elenco documenti, certificati e dichiarazioni sostitutive da allegare alla dichiarazione)

Questo quadro deve essere utilizzato per allegare ogni tipologia di documento necessario ai fini della corretta presentazione della dichiarazione (si veda ad esempio il paragrafo "QUALI DOCUMENTI OCCORRONO"), nonché le dichiarazioni sostitutive di atto notorio rese dai beneficiari, diversi dal dichiarante come ad esempio quelle necessarie a richiedere l'applicazione delle agevolazioni e/o le riduzioni dell'imposta di successione, qualora essi siano in possesso dei necessari requisiti per fruirne.

Eventuali dichiarazioni sostitutive di atto notorio rese dagli interessati, da allegare alla dichiarazione, devono essere corredate dalla copia dei documenti d'identità dei soggetti che le hanno sottoscritte, anche quando vengono rese dal dichiarante, compilando il quadro EH, ma la trasmissione del modello non viene effettuata direttamente da quest'ultimo (ad es. tramite intermediario).

La documentazione da allegare deve avere una bassa risoluzione (200x200dpi, colore Bianco e Nero), purché leggibile, nonché deve essere in formato PDF/A–1a, PDF/A–1b oppure TIF e/o TIFF (sul sito dei servizi telematici dell'Agenzia è disponibile un convertitore/validatore dei file da allegare alla dichiarazione); l'allegazione del documento in un formato differente da quelli sopra indicati comporterà lo scarto della dichiarazione.

Allegazione obbligatoria

In ogni caso è obbligatoria l'allegazione:

- dell'albero genealogico (rigo EG6), dal quale risulti il nome, cognome, luogo e data di nascita del coniuge e degli altri soggetti beneficiari, legati al defunto da vincoli di parentela;

- dell'eventuale testamento (nel caso di testamento estero occorre allegare anche la relativa traduzione);

- dell'atto istitutivo del Trust, del suo statuto e dell'atto dispositivo con il quale il de cuius vincola i beni in trust.

Inoltre, è obbligatoria l'allegazione della dichiarazione sostitutiva di atto notorio attestante lo stato di famiglia del defunto, degli eredi e legatari che sono in rapporto di parentela o affinità con il defunto:

- nel caso in cui chi presenta la dichiarazione di successione è il curatore dell'eredità giacente (cod. carica 5), l'amministratore dell'eredità (cod. carica 6), l'esecutore testamentario (cod. carica 7);

- quando le informazioni riguardanti il rapporto di parentela con il defunto, presenti nel quadro EH, non sono esaustive per la corretta rappresentazione dello stato di famiglia. In quest'ultimo caso la dichiarazione sostitutiva di atto notorio, da allegare, deve contenere tutti gli elementi utili al completamento della suddetta rappresentazione, anche quando a renderla è il dichiarante.

Agevolazioni e riduzioni

In tutti i casi di richiesta di agevolazione cod. Y, con cui si estende l'agevolazione "prima casa" ad un immobile caduto in successione da destinare a pertinenza di un immobile "prima casa" già di proprietà non rientrante, quindi, nell'asse ereditario, è obbligatoria l'allegazione della relativa dichiarazione sostitutiva di atto notorio realizzata secondo le indicazioni fornite nella specifica parte del paragrafo "CRITERI GENERALI PER LA COMPILAZIONE DELLA SEZIONE DEVOLUZIONE" del quadro EB.

Analogamente, nel caso di richiesta di agevolazione cod. Z su abitazioni contigue ad una principale già acquisita fruendo dell'agevolazione 'prima casa' e non ricadente nella presente successione, occorre rendere una dichiarazione sostitutiva di atto notorio in cui specificare sia gli estremi e la data dell'atto di acquisizione dell'immobile principale (a cui verrà unito catastalmente l'immobile contiguo), nonché i suoi estremi catastali.

Deve essere sempre utilizzato il quadro EG, in luogo del quadro EH, anche per rendere le dichiarazioni sostitutive di atto notorio relative alla richiesta di agevolazione cod. H; nel caso di immobili dichiarati inagibili in ragione dei quali è stato indicato il cod. 1 nella casella "eventi eccezionali" del frontespizio oppure per richiedere l'applicazione del regime fiscale previsto dall'art. 6 della legge del 22 giugno 2016, n. 112 (trust in favore delle persone con disabilità) in cui il richiedente attesti di avere gli specifici requisiti.

Anche le dichiarazioni sostitutive di atto notorio rese dal dichiarante, in luogo della compilazione del quadro EH, devono essere corredate dalla copia del proprio documento d'identità.

Il rigo 'Altro' deve essere utilizzato per allegare la documentazione che non trova specifica collocazione negli altri righi del presente quadro, come ad esempio: i certificati di morte di soggetti deceduti all'estero, i certificati relativi a navi e aeromobili posseduti all'estero, le pubblicazioni e i prospetti di titoli o quote di fondi comuni d'investimento, le traduzioni degli atti in lingua straniera, la copia dell'atto pubblico o della scrittura privata autenticata dai quali risulti l'eventuale accordo delle parti per l'integrazione dei diritti di legittima lesi.

Richieste di agevolazione da parte di soggetti diversi dal dichiarante

Per l'applicazione delle agevolazioni nel calcolo delle imposte da autoliquidare e/o riduzioni dell'imposta di successione in favore di un soggetto diverso dal dichiarante, è necessario presentare una specifica richiesta per ciascuna agevolazione/riduzione (da allegare alla dichiarazione di successione utilizzando i relativi righi contenuti nel presente quadro) in cui si dichiari, ai sensi degli art. 46 e 47 del testo unico delle disposizioni legislative e regolamentari in materia di documentazione amministrativa, approvato con D.P.R. 28 dicembre 2000, n. 445, di avere gli specifici requisiti previsti dalla legge per poterne usufruire (Allegato 2). Pertanto, se, ad esempio, a richiedere l'agevolazione 'prima casa' sull'abitazione oggetto di successione è uno dei beneficiari, diverso dal dichiarante, occorre compilare il rigo EG9 per allegare alla dichiarazione di successione la specifica richiesta, la copia del proprio documento d'identità e gli eventuali documenti richiesti per la verifica dei requisiti (ad esempio il contribuente può allegare il contratto di lavoro sottoscritto in caso di soggetti trasferiti all'estero per lo svolgimento della propria attività lavorativa – requisiti descritti nell'Allegato 2 alle presenti istruzioni).

N.B. nel caso in cui il richiedente è già nella titolarità di altro immobile acquistato con i benefici dell'agevolazione prima casa, unitamente alla suddetta documentazione occorre allegare una dichiarazione sostitutiva di atto notorio in cui risulti il suo impegno a trasferire l'immobile preposseduto entro due anni dal decesso.

Il rigo EG10 deve essere utilizzato per allegare la documentazione relativa alle agevolazioni C (terreni agricoli "compendio unico" in comunità montane), D (Aziende) ed E (Terreni agricoli in "Compendio unico"), se richieste da soggetto diverso dal dichiarante.

Il rigo EG11 deve essere utilizzato per allegare la documentazione relativa alle agevolazioni A (beni culturali – vincolo anteriore all'apertura della successione), e alle riduzioni L (beni culturali – vincolo posteriore all'apertura della successione), Q (aziende) ed alle riduzioni codificate con 1-2-3-4-5 (beni in precedente successione entro 5 anni) se richieste da soggetto diverso dal dichiarante.

Se a richiedere l'agevolazione A o L è il dichiarante che non è ancora in possesso della relativa documentazione che attesti l'esistenza del regime di tutela e l'assolvimento degli obblighi di conservazione e protezione dei beni culturali, egli dovrà allegare la copia della domanda di rilascio dell'attestazione ed utilizzare il rigo EG11 per rendere la relativa dichiarazione sostitutiva di atto notorio.

Utilizzare il rigo EG8 per allegare qualunque documentazione richiesta per la corretta presentazione della dichiarazione, che non trovi una sua specifica collocazione in un rigo del presente quadro.

QUALI DOCUMENTI OCCORRONO

Con la dichiarazione di successione devono essere presentati anche i seguenti documenti, allegandoli tramite il quadro EG:

- l'albero genealogico, dal quale risulti il nome, cognome, luogo e data di nascita del coniuge e dei soggetti beneficiari legati al defunto da vincoli di parentela.

- la dichiarazione sostitutiva di atto notorio attestante lo stato di famiglia del defunto, degli eredi e legatari che sono in rapporto di parentela o affinità con il defunto. L'allegazione è obbligatoria nel caso in cui chi presenta la dichiarazione è il curatore dell'eredità giacente (cod. carica 5), l'amministratore dell'eredità (cod. carica 6), l'esecutore testamentario (cod. carica 7) nonché in tutti quei casi in cui le informazioni riguardanti il rapporto di parentela con il defunto, presenti nel quadro EH, non siano esaustive per la corretta rappresentazione dello stato di famiglia. In quest'ultimo caso la dichiarazione sostitutiva di atto notorio deve contenere tutti gli elementi utili al completamento della suddetta rappresentazione.

Qualora ne ricorrano le condizioni:

- la copia dei documenti di prova delle passività;

- la copia autentica del documento, avente data anteriore all'apertura della successione, comprovante i debiti del defunto esistenti alla data di apertura della successione, ovvero del provvedimento giurisdizionale definitivo. Se il debito non è certificato dai suddetti documenti, esso deve risultare da attestazione redatta sul modello conforme "dichiarazione di sussistenza di debito" presente sul sito internet dell'Agenzia delle entrate, sottoscritto da uno dei soggetti obbligati alla dichiarazione di successione, nonché dai creditori del defunto (tranne che per i debiti verso i dipendenti). Tale documento deve essere allegato alla dichiarazione (rigo EG5);

- i documenti di prova delle deduzioni, riduzioni e detrazioni di cui si intende fruire;

- la richiesta di agevolazioni sulle imposte ipocatastali comprensiva della dichiarazione sostitutiva di atto notorio in cui il richiedente attesti di avere gli specifici requisiti per fruirne (vedi Allegato 2) anche a seguito di particolari disposizioni normative emanate in relazione a calamità naturali o di altri eventi eccezionali;

- la richiesta di riduzioni sull'imposta di successione comprensiva della dichiarazione sostitutiva di atto notorio in cui il richiedente attesti di avere gli specifici requisiti per fruirne (vedi Allegato 2);

- la dichiarazione con cui il coniuge ed i discendenti del defunto, destinatari di trasferimenti, di aziende o rami di aziende, di quote sociali e azioni, si impegnano a proseguire l'esercizio dell'attività d'impresa o a detenerne il controllo (limitatamente alle società di capitali) oppure a mantenere la titolarità del diritto per un periodo non inferiore a 5 anni dalla data del trasferimento;

- la dichiarazione sostitutiva di atto notorio con cui richiedere l'applicazione del regime fiscale previsto dall'art. 6 della legge del 22 giugno 2016, n. 112 (trust in favore delle persone con disabilità) in cui il richiedente attesti di avere gli specifici requisiti (vedi relative istruzioni);

- la dichiarazione sostitutiva di atto notorio con cui attestare la condizione di inagibilità all'utilizzo abitativo dell'immobile pre-posseduto a causa di un evento naturale sopravvenuto (inagibilità attestata da specifica certificazione rilasciata dagli organi competenti), quando per tale immobile si è già usufruito dell'agevolazione "prima casa" (codice 1 nella casella "Eventi eccezionali);

- la dichiarazione sostitutiva di atto notorio, nei casi in cui si richieda l'agevolazione "prima casa" su un immobile, che cade in successione, contiguo (cod. Z) ad uno già acquisito fruendo dell'agevolazione 'prima casa' ma non ricadente nella presente successione, destinato a costituire con quest'ultimo un'unica unità abitativa (vedi Allegato 2);

- la copia dell'ultimo bilancio o inventario, ovvero prospetto attestante le attività e passività dell'azienda dal quale risulti il patrimonio netto alla data di apertura della successione;

- in caso di successione testamentaria, la copia degli atti di ultima volontà del defunto, nonché la copia del verbale di pubblicazione del testamento, da cui è regolata la successione;

- la copia dell'atto pubblico o della scrittura privata autenticata dai quali risulta l'eventuale accordo delle parti per l'integrazione dei diritti di legittima lesi;

- le copie degli inventari richiesti dalla legge (come ad esempio il verbale di apertura della cassetta di sicurezza redatto dal notaio o da un funzionario dell'Agenzia delle entrate);

- i certificati di morte di soggetti deceduti all'estero, unitamente alla dichiarazione sostituiva di atto notorio attestante che gli stessi costituiscono copie degli originali;

- i certificati relativi a navi e aeromobili posseduti all'estero, unitamente alla dichiarazione sostituiva di atto notorio attestante che gli stessi costituiscono copie degli originali;

- la documentazione comprovante l'eventuale imposta pagata all'estero, unitamente alla dichiarazione sostituiva di atto notorio attestante che la stessa costituisce copia dell'originale;

- la copia dell'atto con cui viene istituito il trust, il suo statuto (qualora presente) e l'atto dispositivo con il quale il de cuius vincola i beni in trust;

- la copia del documento d'identità di chi sottoscrive le dichiarazioni sostitutive di atto notorio da allegare alla dichiarazione di successione (qualora rese dai beneficiari diversi dal dichiarante);

- la traduzione in lingua italiana eseguita da un perito iscritto presso il tribunale ed asseverata conforme con giuramento, nel caso di documenti redatti in lingua straniera, unitamente alla dichiarazione sostituiva di atto notorio attestante che la stessa costituisce copia dell'originale.

Gli atti redatti nella lingua straniera vigente nei territori in cui per legge è riconosciuto il "bilinguismo" non hanno bisogno di essere tradotti se presentati agli uffici territoriali di competenza che fanno parte dei suddetti territori (ad esempio nella provincia di Bolzano - articolo 11, commi 5 e 6, del D.P.R. 26 aprile 1986, n. 131).

Inoltre, è opportuno allegare alla dichiarazione:

- la copia della sentenza dichiarativa dell'assenza o della morte presunta;

- la copia dell'atto di rinuncia all'eredità;

- la copia dell'atto costitutivo dell'unione civile;

- la dichiarazione sostitutiva di atto notorio dalla quale risulti la destinazione urbanistica dei terreni;

- la copia della documentazione necessaria a richiedere l'agevolazione prima casa qualora il contribuente si sia trasferito all'estero per lavoro (ad esempio il contratto di lavoro ovvero la documentazione che attesti l'esistenza del rapporto di lavoro).

Per presentare i suddetti documenti, qualora previsto, il dichiarante può compilare il quadro EH che consente di rendere agevolmente le dichiarazioni sostitutive di atto notorio necessarie (vedi relative istruzioni alla compilazione). Se quest'ultime si riferiscono a documenti già in possesso della pubblica amministrazione, non è necessario allegare tale documentazione alla dichiarazione di successione.

Se a rendere le dichiarazioni sostitutive di atto notorio è uno dei beneficiari diversi dal dichiarante, oppure non rientrano nelle casistiche previste nel quadro EH, queste dovranno essere allegate alla dichiarazione di successione tramite la compilazione del quadro EG.

Le dichiarazioni devono contenere tutti i dati e le informazioni necessarie a risalire ai relativi documenti già in possesso della Pubblica amministrazione.

Tutti i documenti che non sono in possesso della Pubblica amministrazione devono essere sempre allegati alla dichiarazione di successione tramite la compilazione del quadro EG.

DOCUMENTI DA CONSERVARE

Chi presenta il modello di successione deve conservare i seguenti documenti, oltre a quelli citati nel precedente paragrafo 'QUALI DOCUMENTI OCCORRONO':

la copia cartacea, sottoscritta, del modello trasmesso, oppure il file da conservare in maniera conforme alle disposizioni normative vigenti in materia di conservazione dei documenti informatici;

gli originali delle dichiarazioni sostitutive di atto notorio rese in allegato alla dichiarazione (se non sottoscritte con firma digitale o non trasformate in copie informatiche di documenti analogici la cui conformità all'originale è attestata da un pubblico ufficiale), unitamente alla copia dei documenti d'identità dei soggetti che le hanno sottoscritte;

la ricevuta emessa dal sistema telematico che comprova l'avvenuta presentazione del modello trasmesso (seconda ricevuta);

la copia del modello F24 oppure la ricevuta di avvenuto pagamento telematico delle imposte autoliquidate.

N.B. Se la presentazione della dichiarazione avviene tramite intermediario, questi deve aver cura di conservare l'originale della dichiarazione di successione trasmessa e firmata dal dichiarante, gli originali delle dichiarazioni sostitutive di atto notorio rese dagli eredi o legatari, nonché copia dei relativi documenti d'identità. Se la presentazione avviene tramite l'ufficio dell'Agenzia delle entrate, gli originali della dichiarazione sottoscritta dal contribuente, delle dichiarazioni sostitutive di atto notorio rese dagli altri beneficiari, nonché copia dei relativi documenti d'identità dovranno essere conservati dall'ufficio.