Azioni e titoli

Nel Quadro EO vanno indicati le azioni, obbligazioni, altri titoli e quote sociali compresi nell’asse ereditario. Esaminiamo nel dettaglio le informazioni da inserire.

Tipologia

Indicare una delle possibili scelte:

- Titolo quotato in borsa o negoziato al mercato ristretto

- Titolo non quotato in borsa

- Titolo non compreso nell'attivo ereditario (ad es. BOT, CCT, BTP, buoni postali)

- Fondo comune d'investimento

Descrizione

Indicare la descrizione sintetica delle azioni, obbligazioni o altri titoli posseduti dal defunto. Campo obbligatorio, es. "AZIONI ENEL - DOSSIER TITOLI ING DIRECT N. 08608235906"

Codice fiscale

Obbligatorio se si tratta di titolo quotato in borsa ma solo se la società ha sede in Italia. Nel caso di titolo estero non deve essere indicato e deve essere barrata la casella Bene sito all’estero.

E' formato da 11 cifre (a volte nei documenti bancari è di sedici cifre: nel caso vanno eliminati i cinque zeri iniziali).

NOTA

Prestare attenzione ad indicare il codice fiscale e non la partita IVA. In caso contrario la successione verrà scartata successivamente all'invio

Quantità

Indicare il numero di azioni, obbligazioni o altri titoli posseduti dal defunto che risultano dall’ultimo bilancio depositato/pubblicato o dall’ultimo inventario regolarmente redatto alla data di apertura della successione (campo facoltativo).

NOTA

Le specifiche tecniche per la trasmissione telematica non prevedono che la quantità possa avere decimali (es. 100,45), che quindi dovrà essere sempre indicata come numero intero (es. 100)

Codice titolo

Obbligatorio solo se si tratta di titolo quotato in borsa italiana. Non deve essere indicato in tutti gli altri casi. Corrisponde al codice ISIN (es. IT0003128367)

Per risalire all'emittente di un titolo a partire dal codice ISIN, è possibile cercarlo sul sito della Borsa Italiana (www.borsaitaliana.it) o chiedere alla banca che ha rilasciato la certificazione. Il codice fiscale dell'emittente si trova normalmente nella certificazione bancaria (lettera di sussistenza).

Diritto

Indicare piena proprietà o nuda proprietà

Tipo documento

Indicare la tipologia del documento da cui risulti il numero di azioni, obbligazioni o altri titoli posseduti dal defunto (bilancio, inventario o altro documento). Nel caso di tipologia 1, 3 o 4 corrisponderà normalmente con l'estratto conto del deposito titoli. Per la tipologia 2 potrà essere, ad esempio, il bilancio di una SRL una cui quota entra in successione

Data del documento

Indicare la data del documento di cui sopra

Valore

Indicare il valore complessivo del titolo

Quota

Indicare la quota dei titoli posseduta dal defunto, espressa in frazione (ad esempio 1/10)

Valore imponibile quota e valore esente

Tali valori vengono automaticamente calcolati da DE.A.S. sulla base della tipologia:

- in caso di titoli quotati in borsa o negoziati al mercato ristretto o di titoli non quotati in borsa, il valore imponibile della quota corrisponde al valore moltiplicato la quota di possesso (bene totalmente imponibile)

- in caso di titoli non compresi nell’attivo ereditario il valore esente corrisponde al valore moltiplicato la quota di possesso (bene totalmente esente)

- in caso di fondo comune di investimento il valore imponibile della quota corrisponde al valore moltiplicato la quota di possesso meno il valore esente che deve essere imputato manualmente (bene parzialmente imponibile)

L’indicazione dei titoli esenti è opzionale ed ha valenza esclusiva nei rapporti con gli operatori finanziari. Qualora indicati nel presente quadro devono essere riportati anche nel quadro EE che fornisce solo una rappresentazione completa di come si compone l’asse ereditario.

Imposta versata all’estero

Indicare l’importo dell’eventuale imposta versata all’estero (nel caso sia presente, deve essere allegata alla dichiarazione la relativa certificazione)

Fondi comuni di investimento

In DE.A.S. è possibile inserire normalmente il fondo comune di investimento specificando in un unico rigo il valore complessivo del fondo, la quota trasferita ed il valore della quota esente.

Sarà poi il software, al momento dell'esportazione del file per la trasmissione telematica e/o della stampa del modello, a creare il numero di righi necessari all'interno del relativo quadro.

Infatti, a partire dalla versione 1.1.1 del modulo di controllo (rilasciata dall'Agenzia delle Entrate il 10 aprile 2017) non è più possibile specificare in un unico rigo del Quadro EO sia il valore imponibile che la quota parte esente dall'imposta di successione ma devono essere compilati due righi, indicando in entrambi i dati del bene e riportando in un rigo il valore imponibile e nell’altro il valore esente.

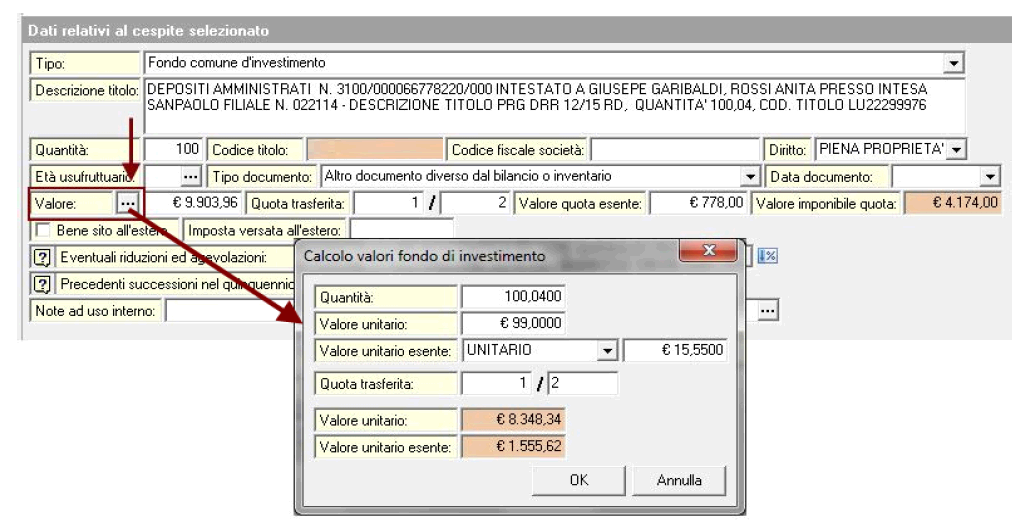

Un'altra funzionalità molto utile che mette a disposizione DE.A.S. è il Calcolo valori fondi di investimento grazie alla quale, a partire da:

- numero di quote del fondo (quantità)

- valore unitario della quota del fondo

- valore unitario quota del fondo esente (o percentuale quota del fondo esente)

- quota trasferita

verranno calcolati il valore della quota imponibile e della quota esente

OICR esteri

Gli OICR esteri vanno normalmente indicati nel quadro EO, codice 4 (Fondo comune d'investimento). Non va indicato il codice fiscale mentre va barrata la casella Bene estero.

Deposito titoli e gestione patrimoniale: un rigo per ogni titolo

Nel caso di deposito titoli (anche detto dossier titoli) o gestione patrimoniale (GP) del defunto, non è possibile indicare l'intero deposito o l'intera gestione in un unico rigo con il valore complessivo. Ogni titolo contenuto al suo interno (azioni, obbligazioni, quote di fondi, BOT, CCT, BTP, buoni postali, ecc.) va inserito in un rigo separato del Quadro EO, selezionando la tipologia corretta e compilando i relativi campi.

Per velocizzare l'inserimento quando i titoli sono numerosi, è possibile utilizzare la funzione Incolla dagli appunti descritta sotto per importare i dati direttamente da un foglio Excel.

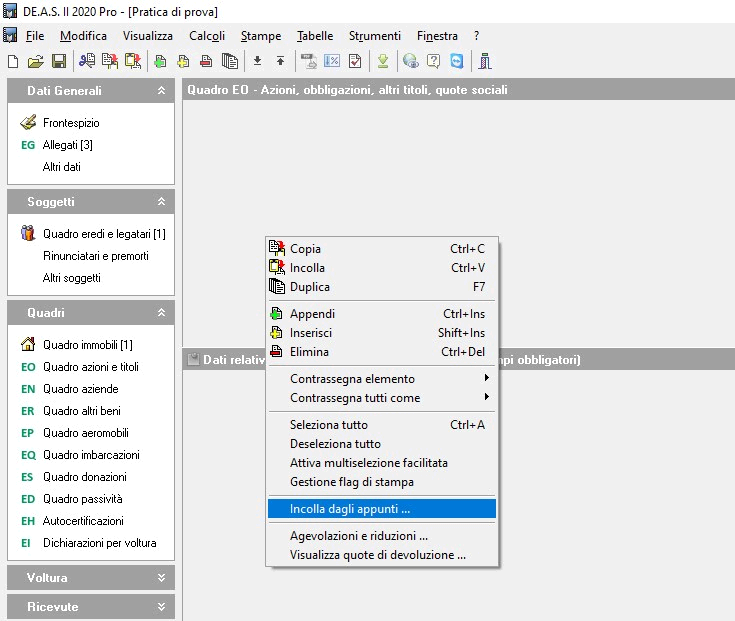

Incolla dagli appunti

Spesso è necessario inserire un numero piuttosto elevato di titoli e quote di fondi di investimento.

DE.A.S. permette di copiare questi dati da un foglio Excel, tramite il comando Incolla dagli appunti disponibile nel menu contestuale associato al tasto destro del mouse all'interno del quadro EO.

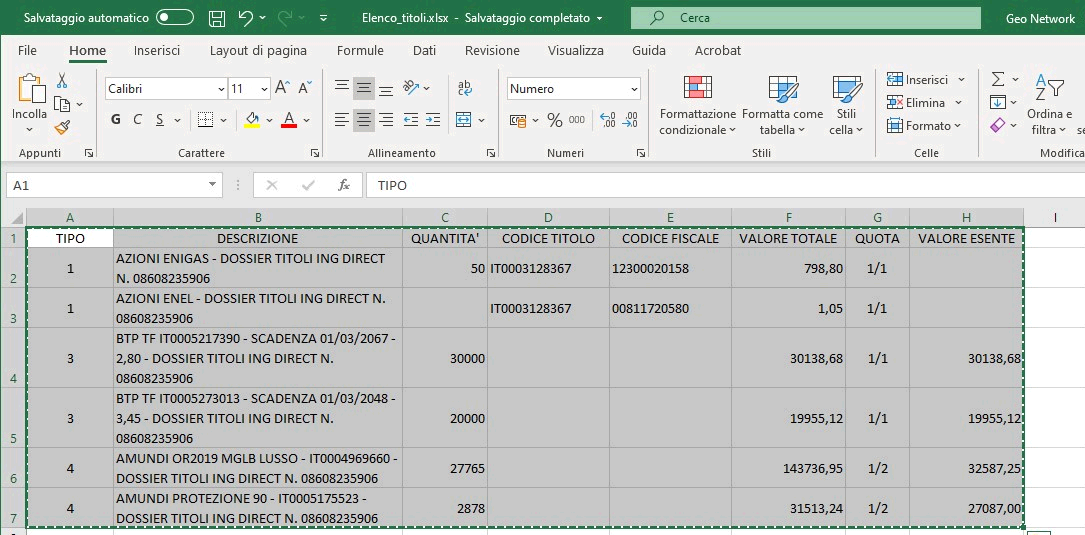

Il file Excel (o di Open Office) di partenza può essere strutturato liberamente, infatti sarà possibile associare successivamente ogni colonna al corrispondente campo di DE.A.S.

Si consiglia comunque di utilizzare il formato del template scaricabile al link https://www.geonetwork.it/images/prodotti/pratiche/Elenco_titoli.zip

NOTA

la prima colonna del template "Tipo" contiene un numero che identifica la tipologia di titolo secondo il seguente schema: 1: titolo quotato in borsa o negoziato nel mercato ristretto; 2: titolo non quotato in borsa; 3: titolo esente da imposta di successione compreso nell'attivo ereditario (ad es. titoli di stato, buoni postali); 4: fondi comuni d'investimento.

Le azioni da compiere sono le seguenti:

- aprire il file Excel/OpenOffice e copiare i dati (comando Copia o CTRL+C)

- eseguire la funzione Incolla dagli appunti dal quadro EO di DE.A.S.

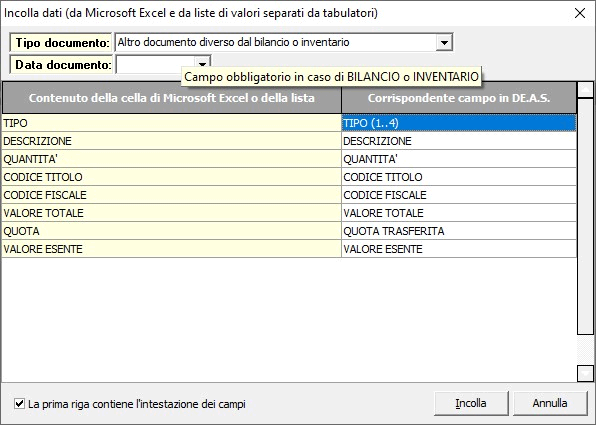

- se si è usato un file strutturato diversamente da quello suggerito, associare le colonne ai relativi campi del quadro titoli. Inserire il tipo documento ed eventualmente la data (che ricordiamo è obbligatoria solo in caso di Bilancio o Inventario).

- Premere Incolla. I dati saranno automaticamente inseriti all'interno di DE.A.S.

Istruzioni ministeriali (QUADRO EO – Azioni – Obbligazioni – Altri titoli – Quote sociali)

In questo quadro vanno indicati le azioni, obbligazioni, altri titoli e quote sociali compresi nell'asse ereditario.

La base imponibile dei titoli o quote di partecipazione a fondi comuni di investimento è determinata assumendo il valore risultante da pubblicazioni fatte o prospetti redatti a norma di legge o regolamento.

La valutazione delle azioni, obbligazioni, altri titoli e quote sociali, varia a seconda che si tratti di titoli quotati in borsa o negoziati al mercato ristretto, oppure di quote e titoli non quotati.

Le partecipazioni in società si considerano comprese nell'attivo ereditario anche se, per clausola del contratto di società o dell'atto costitutivo o per patto parasociale, il diritto di accrescimento o di acquisto, ad un prezzo inferiore, sia previsto a favore di altri soci:

- Se i beneficiari del diritto di accrescimento o di acquisto sono eredi o legatari, il valore della partecipazione si aggiunge a quello della quota dell'erede o del legato;

- Se i beneficiari del diritto di accrescimento o di acquisto non sono eredi o legatari, il valore della partecipazione va considerato come legato a loro favore (in questo caso occorre compilare la dichiarazione alla stregua di una dichiarazione "mista", barrando sia la casella presente sul frontespizio "per legge" che quella "per testamento", avendo cura di allegare tramite il quadro EG anche la documentazione che attesti la casistica specifica).

I titoli di Stato non sono soggetti a tassazione anche se compresi nei fondi comuni di investimento; è comunque consigliabile indicarli specificando che gli stessi sono esenti. L'indicazione dei titoli esenti è, quindi, opzionale ed ha valenza esclusiva nei rapporti con gli operatori finanziari. Qualora indicati nel presente quadro devono essere riportati anche nel quadro EE che fornisce solo una rappresentazione completa di come si compone l'asse ereditario

Codice fiscale della società

Indicare il codice fiscale della società in relazione alla quale il defunto possedeva azioni, obbligazioni o quote sociali.

Il codice fiscale non deve essere indicato se le azioni, le obbligazioni, le quote di partecipazione, i titoli posseduti dal defunto sono relativi a società, enti non societari e fondi comuni d'investimento aventi la sede legale, amministrativa o l'oggetto principale, all'estero. In questi casi barrare la successiva casella "Bene estero".

Quantità

Indicare il numero di azioni, obbligazioni o altri titoli posseduti dal defunto che risultano dall'ultimo bilancio depositato/pubblicato o dall'ultimo inventario regolarmente redatto alla data di apertura della successione.

Codice titolo

Deve essere indicato solo se si tratta di titolo quotato in borsa italiana.

Tale codice si evince dalla attestazione di credito della banca presso cui è aperto il rapporto. La valorizzazione dei titoli alla data del decesso può essere resa dalla banca stessa dietro specifica richiesta da parte dell'erede (senza assumere valore di certificazione) o desumibile dai listini ufficiali relativi al giorno successivo alla data del decesso.

I titoli emessi da enti internazionali costituiti in base ad accordi internazionali resi esecutivi in Italia sono equiparati ai titoli Stato italiano (es: BEI).

Descrizione titolo

Riportare una sintetica descrizione delle azioni, obbligazioni o altri titoli posseduti dal defunto.

Le informazioni possono essere desunte dalle attestazioni rilasciate dagli istituti di credito.

Valore

Indicare la base imponibile, arrotondata all'unità di euro, da calcolare in base alle regole sinteticamente riportate di seguito ed alla quota posseduta dal defunto.

Nel determinare la base imponibile delle azioni e delle quote sociali deve essere escluso il valore dell'avviamento.

L'avviamento viene escluso sia in presenza di bilancio o inventario, che in assenza dello stesso (in tal caso si tiene conto della situazione patrimoniale). In presenza di bilancio, il calcolo della quota, deve essere effettuato con riferimento ai dati in questo indicati. In assenza di bilancio, il calcolo deve essere effettuato con riferimento al valore della partecipazione, e quindi al valore complessivo dei beni e diritti appartenenti alla società al netto delle passività, escludendo i beni non soggetti ad imposta e l'avviamento.

Nel caso in cui per uno stesso bene, ad esempio fondi comuni d'investimento, vi sia una quota imponibile ed una quota esente occorre utilizzare due righi, indicando in entrambi i dati del bene e riportando in un rigo il valore imponibile e nell'altro il valore esente.

Nel caso di un titolo obbligazionario, il rateo di interesse matura a partire dalla data di emissione o dalla data di stacco della ultima cedola. Per il calcolo del rateo di interessi dei titoli obbligazionari negoziati sul mercato secondario si segue la convenzione di mercato "giorni effettivi/giorni effettivi".

Ad esempio, per una tranche regolata il 1° febbraio e relativa ad un titolo emesso con data di godimento il 1° gennaio, si effettuerà il calcolo del rateo d'interesse tenendo conto dei giorni effettivi compresi tra le due date in rapporto ai giorni effettivi del semestre di riferimento.

Ipotizziamo di dover calcolare, il 15/01/2014, il rateo d'interesse con riferimento ad un titolo con cedola semestrale e rendimento lordo annuo del 3%, con data di godimento 15/10/2013.

Essendo 92 i giorni compresi tra il 15 ottobre 2013 ed il 15 gennaio 2014 e 182 i giorni compresi tra il 15 ottobre 2013 e il 15 aprile 2014 (data di stacco della cedola), il calcolo del rateo sarà:

92/1820.03/21000=7,58242 con riferimento a 1000 euro di capitale

Esempio 2:

Titolo obbligazionario emesso il 1° luglio ad un tasso nominale del 5% pagato semestralmente: primo semestre 181 gg, secondo semestre 184 gg.

Valore tranche acquistata il 1° settembre 1000,00 €

Pertanto:

- giorni trascorsi (dal 1° luglio al 1° settembre) = 31 + 31 = 62

- giorni del semestre (luglio + agosto + settembre + ottobre + novembre + dicembre) = 31 + 31 + 30 + 31 + 30 + 31 = 184

- interesse semestrale = interesse annuale / 2 = 5% /2 = 0,05 / 2 = 0,025

62 / 184 * 0,025 * 1000,00 € = 8,423913 €

L'approssimazione in cifre decimali sarà:

- 6 cifre decimali per le operazioni nell'ambito del mercato primario

- 5 cifre decimali per le operazioni nell'ambito del mercato secondario

Quote di società di persone (società semplice, SNC, SAS, società in nome collettivo, società in accomandita semplice)

Come indicare la quota di SNC, SAS o società semplice? La quota di partecipazione del de cuius in una società di persone (società semplice, SNC, SAS) può essere indicata nel Quadro EO oppure nel Quadro ER, a seconda di cosa succede alla quota al momento della morte.

Quadro ER (diritto di credito alla liquidazione della quota)

Si usa quando, alla morte del socio, gli eredi non subentrano nella società ma hanno diritto alla liquidazione della quota. Questo è il caso "standard" previsto dall'art. 2284 del Codice Civile: i soci superstiti devono liquidare agli eredi il valore della quota del defunto. In questo scenario gli eredi non diventano soci, hanno semplicemente un credito nei confronti della società. Il valore si determina in base al patrimonio netto risultante dall'ultimo inventario regolarmente redatto, oppure in mancanza, dal valore complessivo dei beni al netto delle passività (art. 16 TUS).

Quadro EO, tipo 2 (quota di partecipazione)

Si usa quando gli eredi subentrano effettivamente nella compagine sociale, cioè ereditano la quota di partecipazione stessa. Questo avviene quando l'atto costitutivo/statuto prevede la continuazione della società con gli eredi e questi acconsentono. In tal caso non si tratta di un credito ma di una vera e propria partecipazione societaria che entra nell'asse ereditario. La base imponibile si determina ai sensi degli artt. 21, 22 e 23 del TUS.

In sintesi

- Eredi non subentrano (liquidazione quota) -> Quadro ER

- Eredi subentrano come soci -> Quadro EO, tipo 2