Altri beni

Nel Quadro ER vanno indicati le rendite e le pensioni, i crediti, gli altri beni nonché l’insieme dei mobili destinati all’uso o all’ornamento delle abitazioni, compresi i beni culturali non sottoposti al regime del vincolo. Esaminiamo nel dettaglio le informazioni da inserire.

Tipologia

Indicare una delle possibili scelte:

- BI beni inventariati

- CR crediti, rimborsi fiscali, compresi gli interessi legali maturati fino alla data di apertura della successione, censi, rendite, pensioni (comprese nell’attivo ereditario) e somme depositate in conto corrente

- DN denaro, gioielli e mobilia

- AB altri beni (ad esempio quadri, pellicce)

- GD cosa genericamente determinata (art.563 C.C.)

NOTA

Il legato di cosa genericamente determinata (cod. GD) – art 653 cod. civ. - si verifica quando, ad esempio, il de cuius dispone della propria successione con testamento olografo nel quale istituisce eredi universali i propri tre figli e lega una somma di danaro ad un altro soggetto e nell’asse ereditario si rinvengono solo immobili senza un conto corrente. Gli eredi (salva la facoltà di rinunciare all’eredità) devono esporre la situazione in dichiarazione nel seguente modo (trattandosi di un legato obbligatorio):

- nel quadro EA deve essere indicato il legatario

- il suo diritto di credito, che deriva dal legato, deve essere indicato nel quadro ER con il codice GD (cosa genericamente determinata, di cui all'art 653 C.C.)

Vediamo un esempio pratico. Mario Rossi decide di lasciare tutti i suoi beni alla figlia Carmen, la quale però dovrà devolvere una quota prestabilita in denaro gravante sulla sua quota a due soggetti: Fondazione Sorriso onlus per una cifra di € 10.000 e Luisa Verdi per altri € 10.000

- Nel quadro ER andranno inseriti 2 record, di tipo Cosa genericamente determinata - art. 653 c.c, ognuno per le quote in denaro prestabilite

- Da

Calcoli | Assegnamento manuale quote, dovremmo andare ad attribuire i beni come descritto:- il primo attivo tutto al primo legatario;

- il secondo attivo tutto al secondo legatario;

NOTA

Quando nell'attivo ereditario è presente liquidità sufficiente (conto corrente o deposito titoli) per soddisfare il legato di denaro è possibile suddividerla tramite imputazione manuale delle quote: vedi Legato di denaro con liquidità nell'asse ereditario.

Informazioni aggiuntive

Con la circolare AdE 19/E del 6 luglio 2023 viene affermato che, in sede di liquidazione dell’imposta di successione, il valore del legato di genere, al pari di quello di specie, va dedotto dal valore dell’eredità o delle quote ereditarie. In questo caso l'importo deve essere indicato tra le passività (quadro ED) al fine di garantire un corretto calcolo dell'imposta di successione da parte di DE.A.S.

Tale interpretazione è stata ripresa dal Provvedimento AdE del 26/7/2023 con il quale si approvano il nuovo modello di dichiarazione di successione e domanda di volture catastali, le relative istruzioni e le specifiche tecniche per la trasmissione telematica (2.0.5) "Al fine di adeguare il modello dichiarativo al quadro normativo attuale e ai recenti chiarimenti interpretativi (da ultimo con la circolare n. 19/E del 6 luglio 2023 sul trattamento del "legato di genere") si è reso necessario aggiornare le relative istruzioni per la compilazione e le specifiche tecniche. Con il presente aggiornamento sono state altresì implementate alcune funzionalità presenti negli applicativi informatici per la gestione di particolari fattispecie." :::

Beni inventariati e presunzione

Denaro, mobilia e gioielli si presumono compresi nell'attivo ereditario per un importo pari al dieci per cento del valore globale netto imponibile dell'asse ereditario, salvo che sia redatto un inventario analitico, a norma degli artt. 769 e seguenti del c.p.c.

Nel caso si sia proceduto alla redazione dell'inventario, i beni che ne fanno parte dovranno essere indicati all'interno del Quadro ER – Rendite, crediti e altri beni, come tipologia BI - Beni inventariati.

L'inventario analitico dovrà essere allegato all'interno del quadro EG (tipologia EG3 - Inventario) e dovrà essere resa all'interno del quadro EH (rigo EH11) autodichiarazione relativa alla conformità della copia allegata.

Descrizione

Indicare la descrizione del bene

Diritto

Indicare piena proprietà o nuda proprietà

Valore

Indicare il valore complessivo del bene

Quota

Indicare la quota posseduta dal defunto, espressa in frazione (ad esempio 1/10)

Valore quota

Calcolata da DE.A.S. sulla base del valore complessivo per la quota di possesso

Imposta versata all’estero

Indicare l’importo dell’eventuale imposta versata all’estero (nel caso sia presente, deve essere allegata alla dichiarazione la relativa certificazione)

Eventuali agevolazioni o riduzioni

Indicare le eventuali agevolazioni selezionandole tra quelle previste

NOTA

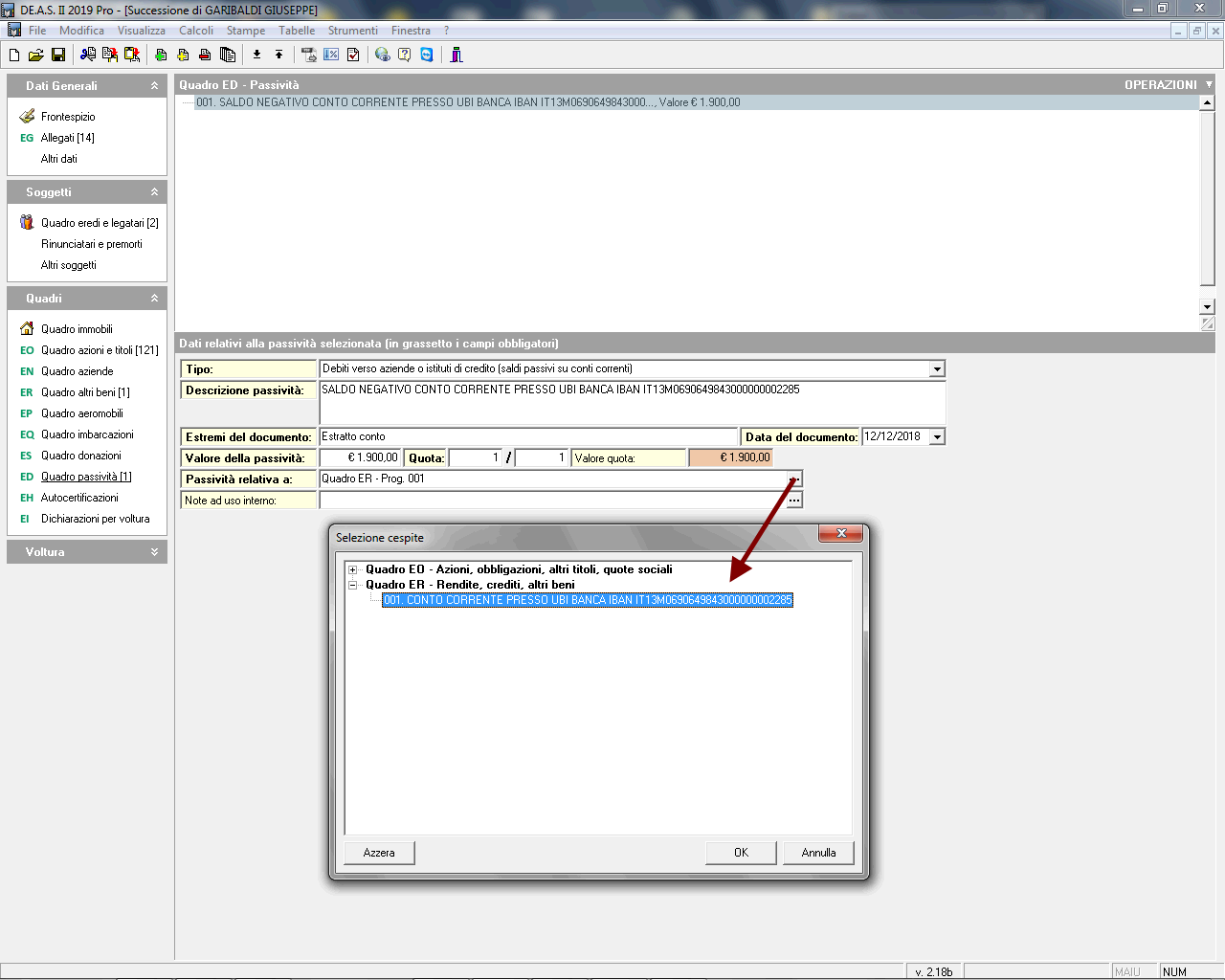

Per inserire un conto corrente con saldo negativo, non essendo ammesso imputare direttamente valori minori di zero, si dovrà:

- inserire nel quadro ER il conto corrente con valore pari a zero

- inserire una passività (quadro ED) di tipo "Debiti verso aziende o istituti di credito (saldi passivi su conti correnti)" ed "agganciarlo" al conto corrente a saldo zero precedentemente indicato nel quadro ER.

NOTA

Il TFR (trattamento di fine rapporto) deve essere indicato in successione? Dipende dal momento del decesso:

- Decesso del dipendente in attività di servizio → il TFR non va indicato (art. 12, co. 1, lett. c) TUS), qualunque sia la categoria di beneficiari (iure proprio ex art. 2122 co. 1 c.c. o iure successionis ex comma 3)

- Decesso successivo alla cessazione del rapporto di lavoro → il TFR liquidato agli eredi entra nell'attivo ereditario e va indicato nel Quadro ER, tipologia CR

- TFR già liquidato e pagato prima dell'apertura della successione → non va indicato

Per la trattazione completa (disciplina civilistica art. 2122 c.c., disciplina tributaria, schema riepilogativo, riferimenti normativi e posizione AdE), vedi la pagina dedicata Trattamento di fine rapporto (TFR) in successione.

NOTA

I fondi pensione (previdenza complementare) devono essere inseriti in successione? No, il fondo pensione non entra nell'asse ereditario e non e' soggetto all'imposta di successione. Le somme accumulate vengono liquidate come riscatto ai beneficiari designati o, in mancanza, agli eredi legittimi.

NOTA

La pensione di reversibilità va inserita in successione? No, la pensione di reversibilità non va inserita nella dichiarazione di successione. Si tratta di un diritto autonomo, di natura assistenziale, del tutto distinto dai diritti ereditari. Spetta direttamente ai familiari superstiti (coniuge, figli o altri aventi diritto) e la domanda va presentata all'INPS. Anche chi rinuncia all'eredità conserva il diritto alla reversibilità, come confermato dalla Corte Costituzionale (sentenza n. 268/1987).

Attenzione: il rateo di pensione maturato e non riscosso alla data del decesso è invece un credito e va indicato nel Quadro ER, tipologia CR.

NOTA

Dove vanno indicati i ratei di stipendio, i ratei di pensione e le ferie non godute maturate e non riscosse alla data del decesso?

Sono crediti del de cuius verso il datore di lavoro o l'ente previdenziale e vanno indicati nel Quadro ER, tipologia CR (Diritto alla liquidazione):

- Ratei di stipendio maturati e non ancora pagati

- Ratei di pensione maturati e non ancora riscossi

- Ferie non godute e permessi non goduti maturati alla data del decesso (indennità sostitutiva)

- Tredicesima, quattordicesima e altre mensilità aggiuntive maturate e non ancora corrisposte

Si tratta di somme dovute al de cuius che, non essendo state ancora incassate, costituiscono diritti di credito trasferiti agli eredi e concorrono a formare l'attivo ereditario.

Distinzione rispetto al TFR: il TFR in senso proprio (indennità art. 2122 c.c.) segue regole diverse — vedi la pagina Trattamento di fine rapporto (TFR) in successione.

NOTA

Le detrazioni fiscali per ristrutturazione edilizia (bonus ristrutturazioni 50%, ecobonus, sismabonus, bonus facciate, ecc.) devono essere indicate nella dichiarazione di successione? No, non vanno indicate: non rientrano nell'attivo ereditario, né come crediti né come altri beni.

Il trasferimento delle rate residue di detrazione agli eredi avviene esclusivamente in sede di dichiarazione dei redditi (730 o Redditi PF) dell'erede, secondo le regole chiarite dal Principio di diritto n. 7/2025 dell'Agenzia delle Entrate del 2 ottobre 2025.

Titoli PAC (Politica Agricola Comune) e diritti AGEA

Dove vanno indicati i titoli PAC (quote/diritti all'aiuto della Politica Agricola Comune) in successione? I titoli PAC sono diritti all'aiuto economico erogato nell'ambito della Politica Agricola Comune (PAC) dell'Unione Europea, gestiti in Italia dall'AGEA (Agenzia per le Erogazioni in Agricoltura). In caso di decesso o pensionamento dell'intestatario i titoli passano agli eredi, ma per incassare i pagamenti chi li riceve deve essere agricoltore attivo.

Non esistono indicazioni ministeriali specifiche sul quadro da utilizzare per indicare il valore dei titoli PAC: la prassi è quella di indicarli nel Quadro ER con il codice AB - Altri beni, riportandone la descrizione e il valore complessivo.

Istruzioni ministeriali (QUADRO ER – Rendite, crediti e altri beni)

Il presente quadro deve essere utilizzato per indicare le rendite e le pensioni, i crediti, gli altri beni nonché l'insieme dei mobili destinati all'uso o all'ornamento delle abitazioni, compresi i beni culturali non sottoposti al regime di tutela.

In relazione ai crediti, rientrano in successione:

- i crediti fruttiferi;

- i crediti infruttiferi con scadenza dopo almeno un anno dalla data di apertura della successione;

- i crediti in natura.

Rientra nei diritti di credito anche il diritto alla liquidazione delle quote di società semplici, in nome collettivo e in accomandita semplice, comprese quelle equiparate secondo le disposizioni delle imposte sui redditi. Il valore del suddetto diritto di credito è determinato in base al valore, alla data dell'apertura della successione, del patrimonio netto della società, risultante dall'ultimo inventario regolarmente redatto ovvero in mancanza di questo, al valore complessivo dei beni e diritti appartenenti alla società al netto delle passività (art. 16 TUS).

Tipo cespite

A seconda del tipo di rendita, credito o bene dichiarato, utilizzare i seguenti codici:

- BI - beni inventariati.

- CR - crediti, rimborsi fiscali*, compresi gli interessi legali maturati fino alla data di apertura della successione, censi, rendite, pensioni (comprese nell'attivo ereditario) e somme depositate in conto corrente.

- DN - denaro, gioielli e mobilia non inventariati.

- GD - cosa genericamente determinata** art. 653 c.c.

- AB - altri beni.

* Solo nel caso in cui si era esonerati dalla presentazione della dichiarazione, in quanto l'attivo ereditario non comprendeva beni immobili ed aveva un valore inferiore o uguale a 100.000 euro ed a seguito del rimborso tale soglia sia stata superata. I termini di presentazione della dichiarazione decorrono dalla comunicazione del rimborso.

** Il legato di cosa genericamente determinata (cod. GD) – art 653 cod. civ. - si verifica quando, ad esempio, il de cuius, vedovo, dispone della propria successione con testamento olografo nel quale istituisce eredi universali i propri tre figli e lega una somma di danaro ad un altro soggetto. Nell'asse ereditario si rinvengono solo immobili senza un conto corrente. Gli eredi devono esporre la situazione in dichiarazione nel seguente modo (trattandosi di un legato obbligatorio). Nel quadro EA deve essere indicato il legatario mentre il suo diritto di credito, che deriva dal legato, deve essere indicato nel presente quadro con il codice GD.

Descrizione

Descrivere la tipologia di bene.

Nel caso di somme depositate in conto corrente le informazioni possono essere desunte dalle attestazioni rilasciate dagli istituti di credito.

Ad esempio: conto corrente n. XXXXX c/o banca XXXXX, filiale di XXXXX - AG. XX, intestato/cointestato a XXXXX, recante un saldo creditore alla data del decesso del 00/00/0000 di € XXXXX.

Valore

Indicare la base imponibile delle rendite, dei crediti e degli altri beni, arrotondata all'unità di euro, da calcolare in base alle regole sinteticamente riportate di seguito, facendo riferimento al codice diritto ed alla quota posseduta dal defunto (articoli 17, 18, e 19 del Tus).

| RENDITE E PENSIONI | COME SI DETERMINA LA BASE IMPONIBILE |

|---|---|

| Rendita perpetua o a tempo indeterminato | Applicando il moltiplicatore (previsto dall'art. 17 TUS) periodicamente aggiornato con apposito Decreto Ministeriale. |

| Rendita o pensione a tempo determinato | Valore attuale dell'annualità, calcolato al saggio legale di interesse corrente * |

| Rendita o pensione vitalizia | Valore ottenuto moltiplicando l'annualità per il coefficiente, previsto nell'Allegato al TUS applicabile in relazione all'età della persona alla cui morte la rendita deve cessare. |

* Il Ministro dell'Economia e delle finanze, con proprio decreto pubblicato nella Gazzetta Ufficiale della Repubblica italiana, non oltre il 31 dicembre dell'anno precedente a quello cui il saggio si riferisce, può modificarne annualmente la misura, qualora entro il 31dicembre non sia fissata una nuova misura del saggio, questo rimane invariato per l'anno successivo. Ai fini della determinazione dei valori delle rendite e pensioni non può essere assunto un saggio legale d'interesse inferiore a 2,5 per cento. Per le rendite costituite anteriormente al 3 ottobre 2024 (data di entrata in vigore del D.L.gs. n. 139 del 2024), nonché per le successioni aperte anteriormente a tale data, ai fini della determinazione della base imponibile delle rendite vitalizie i cui rapporti non sono esauriti alla data di entrata in vigore del suddetto decreto, laddove il tasso di interesse legale risulta uguale o inferiore allo 0,1 per cento (ad esempio per le successioni aperte nell'anno 2021, in cui il tasso d'interesse era pari allo 0,01%), si assumono i coefficienti risultanti dal prospetto allegato al D.M. 11 dicembre 2015, pubblicato nella G.U. n. 302 del 30/12/2015.

- Nei casi di rendite o di pensioni a tempo determinato: se è prevista la cessazione prima della scadenza per effetto della morte del beneficiario o di persona diversa dal beneficiario, il valore non può essere superiore a quello che si otterrebbe se si applicassero le modalità di calcolo previste per la rendita o pensione vitalizia, con riferimento alla durata massima della rendita o pensione.

- Nei casi di rendite o di pensioni vitalizie, costituite congiuntamente a favore di più persone, per il calcolo del valore si deve tener conto:

- dell'età del meno giovane dei beneficiari, se è prevista la cessazione con la morte di uno qualsiasi di essi;

- dell'età del più giovane dei beneficiari, se vi è diritto di accrescimento fra loro;

- se è prevista la cessazione per effetto della morte di persona diversa dai beneficiari si tiene conto dell'età di questa.

| CREDITI | COME SI DETERMINA LA BASE IMPONIBILE |

|---|---|

| Crediti fruttiferi | L'importo dei crediti con gli interessi maturati |

| Crediti infruttiferi con scadenza dopo almeno un anno dalla data dell'apertura della successione | Il valore attuale calcolato al saggio legale di interesse corrente |

| Crediti in natura | Il valore dei beni che ne sono oggetto |

| Diritto alla liquidazione delle quote di società semplici, in nome collettivo e in accomandita semplice, e di quelle a esse equiparate ai fini delle imposte sui redditi | Il valore delle quote oggetto di liquidazione determinato con le modalità indicate nel quadro EO |

Per la determinazione dei saldi di conto corrente, gli addebitamenti dipendenti da assegni emessi e operazioni effettuate dal defunto negli ultimi 6 mesi, rilevano nei limiti in cui il relativo importo, debitamente documentato, è stato impiegato nei seguenti modi:

a) in spese mediche e chirurgiche, comprese quelle per ricoveri, medicinali e protesi, sostenute per sé e per i familiari a carico;

b) in spese di mantenimento, deducibili per un ammontare mensile massimo di euro 516 per il defunto e di euro 258 per ogni familiare a carico, computando soltanto i mesi interi.

Per la qualifica di familiare a carico, occorre fare riferimento ai limiti reddituali annui indicati dall'articolo 12, del TUIR.

Denaro, mobilia e gioielli

Denaro, mobilia e gioielli si presumono compresi nell'attivo ereditario per un importo pari al dieci per cento del valore netto imponibile dell'asse ereditario anche se non dichiarati o dichiarati in misura inferiore, salvo che da un inventario analitico di tutti i beni (redatto a norma degli artt. 769 e seguenti del c.p.c.) risulti un importo diverso, in questo caso utilizzare il cod. BI e non DN.

Pertanto:

a) Se nella dichiarazione di successione non è indicato alcun importo per denaro, mobilia o gioielli, l'ufficio applicherà la presunzione nella misura del dieci per cento del valore netto imponibile della singola quota ereditaria;

b) Se nella dichiarazione di successione è indicato un importo inferiore al dieci per cento del valore netto dell'asse ereditario, l'ufficio applicherà la presunzione in misura pari alla differenza dell'importo necessario al raggiungimento dell'ammontare previsto dalla presunzione.

c) Se nella dichiarazione di successione sono indicati denaro, mobilia e gioielli per un ammontare superiore al dieci per cento, l'ufficio non applicherà nessuna maggiorazione.

Nel caso in cui venga presentato un inventario analitico (da allegare nel quadro EG), contenente l'esatta descrizione di tutti i beni mobili di appartenenza del defunto e la loro stima, verrà considerato il valore indicato nell'inventario, anche se minore alla presunzione del 10%. L'inventario deve essere redatto a norma degli art. 769 e seguenti del Codice di procedura civile e successive modifiche.

| ALTRI BENI MOBILI | COME SI DETERMINA LA BASE IMPONIBILE |

|---|---|

| Beni e diritti compresi nell'attivo ereditario diversi da quelli indicati nei precedenti quadri della dichiarazione* | Il valore venale in comune commercio alla data di apertura della successione |

* Per l'usufrutto e l'uso si applicano le disposizioni dell'articolo 14, comma 1, lettere b) e c) del Tus.