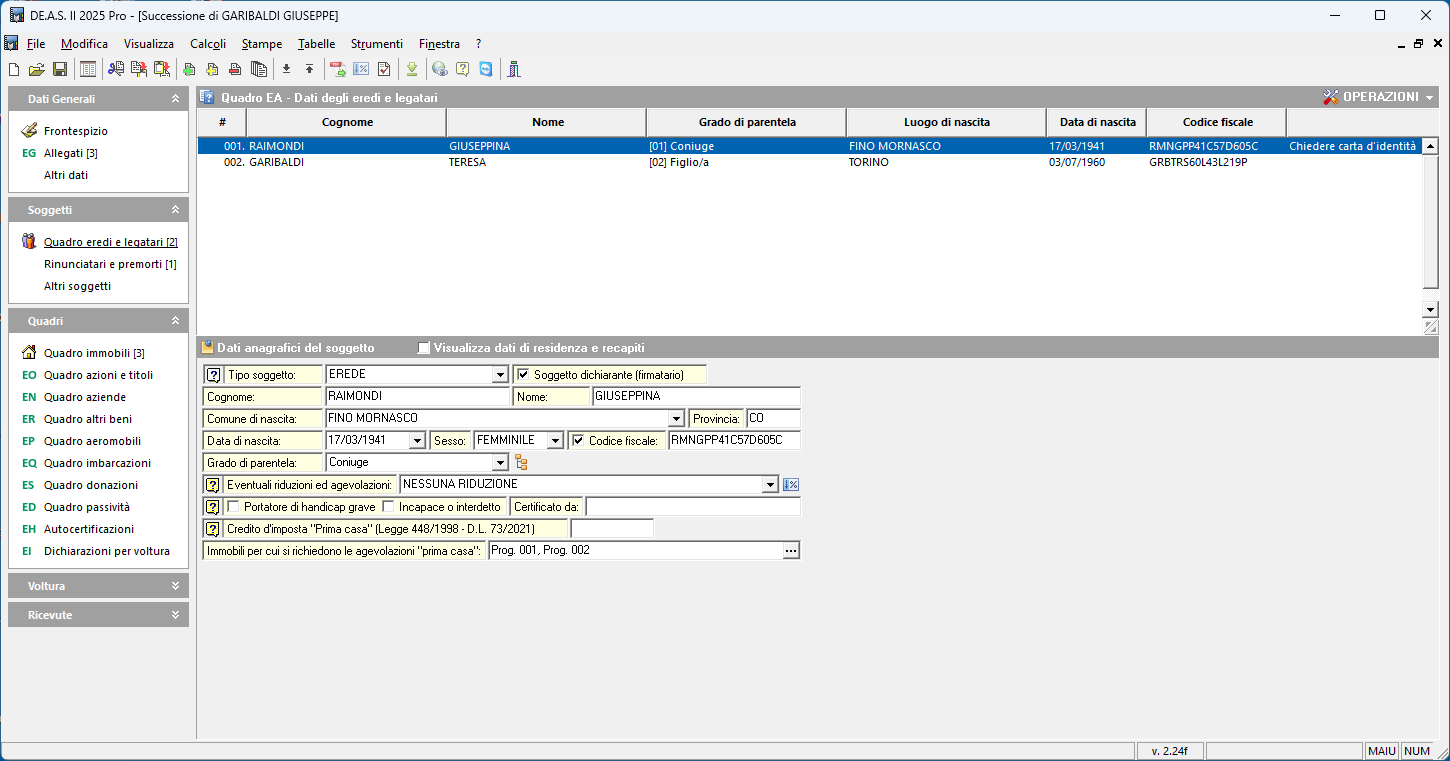

Soggetti

Il Quadro A - Eredi e legatari è stato rinominato, nel modello telematico, in Quadro EA - Eredi, legatari e altri soggetti.

Nel modello telematico vanno indicati anche i rinunciatari (che erano richiesti anche prima da DE.A.S. ma solo per il calcolo delle quote e per la stampa dell’albero genealogico).

Tipo soggetto

Deve essere specificato anche il tipo soggetto, selezionandolo fra:

- Erede

- Legatario

- Chiamato all’eredità (se il soggetto non ha ancora accettato l’eredità)

- Trust (nel caso di un trust con presenza di più soggetti beneficiari, devono essere inseriti tanti record quanti sono i beneficiari finali)

- Altro

NOTA

Nel caso in cui un erede sia anche destinatario di un legato, secondo le istruzioni ministeriali occorre inserirlo due volte, uno come erede ed uno come legatario … in questo caso con DE.A.S. è sufficiente indicare come tipologia “EREDE E LEGATARIO”, sarà il software a gestire tutte le “duplicazioni” richieste.

ATTENZIONE

In caso di discordanza nel calcolo dell'imposta di successione fra DE.A.S. e il modulo di controllo, è possibile modificare successivamente la dichiarazione attraverso il comando Genera due record separati per i soggetti "eredi e legatari" disponibile nel quadro EA, all'interno del menu contestuale associato al tasto destro del mouse o dal pulsante Operazioni.

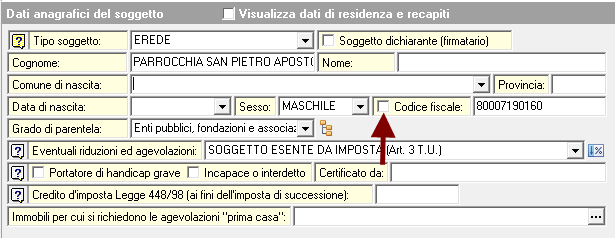

Per inserire nel quadro EA un soggetto diverso da persona fisica - ad esempio un ente, una parrocchia, una associazione (ONLUS, terzo settore, RUNTS), una fondazione ecc. - è sufficiente indicarne la Denominazione nel campo cognome e il codice fiscale numerico nel relativo campo, avendo cura di togliere il segno di spunta per il calcolo automatico del codice. La lunghezza massima della denominazione prevista dalle specifiche tecniche dell'Agenzia delle Entrate è di 150 caratteri. In questi casi è sufficiente indicare la denominazione ed il codice fiscale.

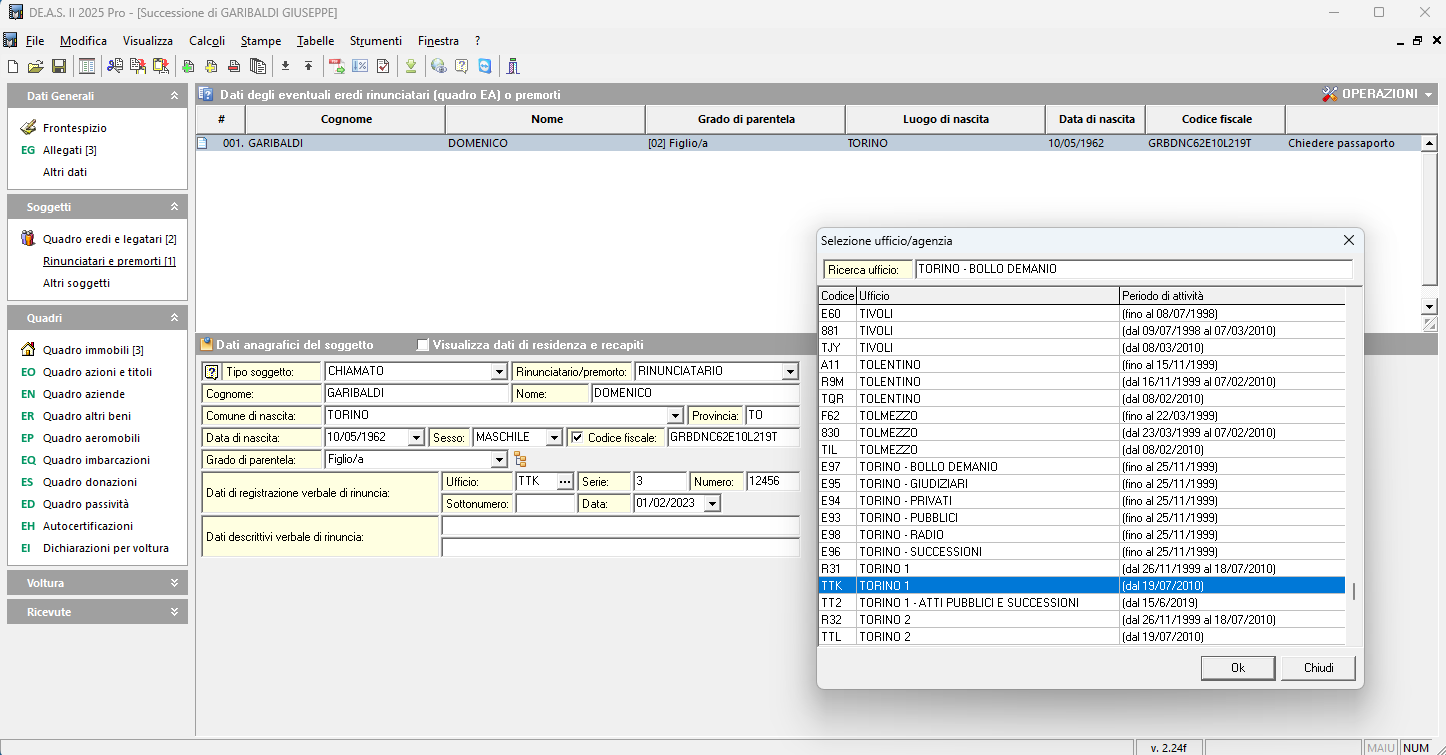

Rinunciatari

In caso di inserimento di un rinunciatario il tipo soggetto dovrà essere selezionato fra:

- Legatario

- Chiamato all’eredità (se il soggetto non ha ancora accettato l’eredità)

- Coniuge/Parte dell’unione civile superstite rinunciatario (se il coniuge superstite ha rinunciato all’eredità e non ha rinunciato al legato ex lege previsto dall’articolo 540 del codice civile. In questo caso mantiene il diritto di abitazione sull’immobile adibito a residenza familiare)

ed andranno specificati anche i dati di registrazione del verbale di rinuncia all'eredità.

Erede o chiamato?

Giuridicamente la differenza è importante. Infatti solo con l'accettazione si diventa anche responsabile dei debiti del de cuius.

Fiscalmente è irrilevante perchè anche il chiamato che non rinuncia all'eredità entro l'anno dal decesso del de cuius è tenuto a presentare la dichiarazione e pagare le imposte.

Essendo la dichiarazione di successione un atto puramente fiscale e non giuridico l'indicazione dell'una o dell'altra qualità è irrilevante.

Quindi indicare un soggetto come erede nella dichiarazione non equivale all’accettazione dell’eredità effettiva dal punto di vista giuridico anche se, a parere di alcuni, potrebbe essere interpretato come tale in contesti di accertamento o contenzioso.

L'unico aspetto da non sottovalutare è che se all'interno del quadro EA ci sono solo CHIAMATI non sarà possibile effettuare le volture automatiche. Infatti nelle specifiche tecniche è indicato che il flag Dichiaro di non voler dar corso alle conseguenti volture catastali è obbligatorio se tutti i soggetti del quadro EA hanno codice 3 (chiamato).

Dati di residenza

Il nuovo modello non prevede l’indicazione dei dati di residenza, a meno che il soggetto non sia residente all’estero. In DE.A.S. è comunque possibile inserire questi dati nel caso si voglia procedere alla stampa di uno o più documenti integrativi.

Soggetto portatore di handicap grave, incapace o interdetto

In caso di soggetto portatore di handicap grave, devono essere indicati gli estremi del verbale dalla commissione per l’accertamento della disabilità (art. 4, Legge 104/1992).

In caso di soggetto incapace o interdetto, devono essere indicati gli estremi della sentenza dichiarativa.

Questi dati vengono utilizzati per la compilazione della sezione Autocertificazioni (Quadro EH).

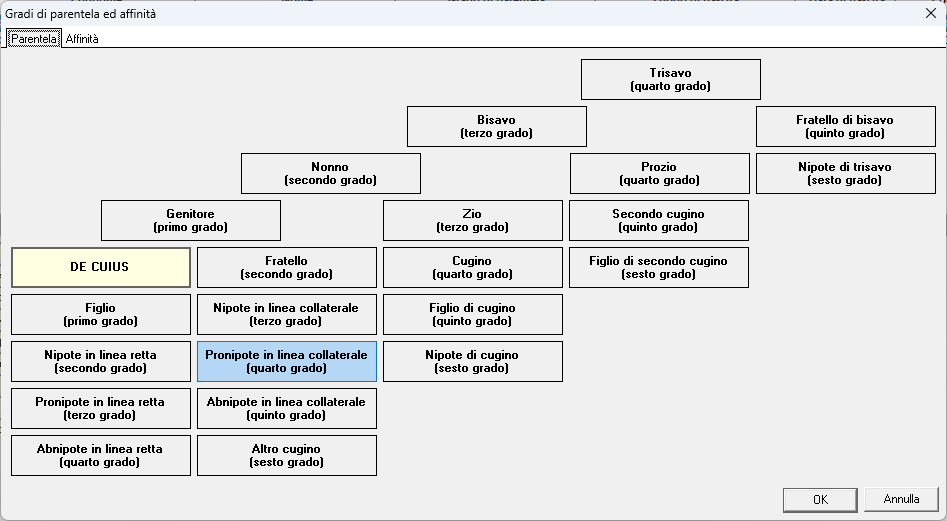

Grado di parentela

Il modello telematico prevede più di 40 diversi tipi di parentela. Al fine di agevolare la scelta del grado di parentela appropriato, la nuova versione di DE.A.S. permette di selezionarlo graficamente in modo molto semplice..

Computo dei gradi (art. 76 c.c.)

Nella linea retta si computano altrettanti gradi quante sono le generazioni, escluso lo stipite.

Nella linea collaterale i gradi si computano dalle generazioni, salendo da uno dei parenti fino allo stipite comune e da questo discendendo all'altro parente, sempre restando escluso lo stipite.

Tabella dei codici di parentela

Di seguito l'elenco completo dei codici previsti dal modello telematico per indicare il grado di parentela o di affinità tra il beneficiario ed il defunto.

| Cod. | Soggetto |

|---|---|

| 01 | Coniuge |

| 02 | Figlio/a |

| 03 | Genitore |

| 04 | Nipote in linea retta |

| 05a | Nonno/a ramo paterno |

| 05b | Nonno/a ramo materno |

| 06 | Pronipote in linea retta |

| 07a | Bisavo ramo paterno |

| 07b | Bisavo ramo materno |

| 08 | Figlio/a di pronipote in linea retta |

| 09a | Trisavo ramo paterno |

| 09b | Trisavo ramo materno |

| 10 | Fratello/sorella germano |

| 11 | Fratello/sorella unilaterale |

| 12 | Genitore del coniuge |

| 13 | Cognato/a |

| 14 | Nonno/a del coniuge |

| 15 | Nipote (figlio/a di fratello/sorella) |

| 15a | Coniuge di nipote (figlio/a di fratello/sorella) |

| 16 | Zio/a |

| 17 | Nipote (figlio/a di figlio/a del coniuge) |

| 18 | Zio/a del coniuge |

| 19 | Bisavo del coniuge |

| 20 | Figlio/a di nipote (figlio/a di figlio/a di fratello/sorella) |

| 21 | Cugino/a |

| 22 | Prozio/a |

| 23 | Figlio/a di nipote (Figlio/a di Figlio/a di Figlio/a del coniuge) |

| 24 | Figlio/a del coniuge |

| 25 | Figlio/a del cognato/a |

| 26 | Nuora/Genero |

| 27 | Nipote di nipote (in linea collaterale) |

| 28 | Figlio/a di cugino/a |

| 29 | 2° cugino/a |

| 30 | Fratello/sorella di bisavo |

| 31 | Altro cugino/a |

| 32 | Figlio di 2° cugino/a |

| 33 | Nipote di trisavo |

| 34 | Nipote di cugino/a |

| 35 | Estraneo/a |

Soggetti non soggetti ad imposta

| Cod. | Soggetto |

|---|---|

| 36 | Stato |

| 37 | Regioni, Province, Comuni, Città metropolitane, ONLUS ed Enti del Terzo Settore |

| 38 | Enti pubblici, fondazioni e associazioni riconosciute (ex art. 3, c. 1 TUS), movimenti e partiti politici (ex art. 3, c. 4-bis TUS), enti religiosi (circ. min. 22/01/2008 n. 3/E) |

| 39 | Enti pubblici, fondazioni e associazioni riconosciute (ex art. 3, c. 2 TUS) |

NOTA

Per le aliquote e le franchigie associate a ciascun codice di parentela, vedi Aliquote e franchigie dell'imposta di successione.

Agevolazioni prima casa

Le agevolazioni prima casa possono essere richieste dai soggetti in possesso dei requisiti previsti dall'art. 69 della Legge 342/2000.

Per le modalità di inserimento, fare riferimento al relativo paragrafo

Trust

Il trust è un istituto giuridico nel quale vengono trasferiti i beni del disponente (o settlor), nel caso di specie il de cuius, affinché vengano amministrati e gestiti in favore di altri soggetti (beneficiari), a cui l’amministratore (trustee) dovrà trasferirli dopo un dato periodo di tempo o una volta raggiunto un determinato scopo.

In presenza di un trust deve essere sempre indicato il codice fiscale del trustee. Nel caso di un trust con più beneficiari individuati, devono essere inseriti tanti record quanti sono i beneficiari finali. Nei relativi campi deve essere indicato il codice fiscale del trust e il codice fiscale del beneficiario finale, ove presenti.

Deve essere altresì indicato il grado di parentela tra il defunto (disponente) e il beneficiario dei beni conferiti nel trust. Qualora il beneficiario non abbia rapporti di parentela con il defunto, oppure non sia identificato o identificabile (trust di scopo), il grado di parentela deve essere "Estraneo/a".

Importazione da visura catastale in formato PDF

Tramite l'apposito pulsante disponibile all'interno della barra degli strumenti è possibile prelevare i dati dei soggetti contenuti all'interno di una visura catastale in formato PDF.

La funzionalità è attiva:

- all'interno del frontespizio (sarà quindi possibile importare i dati del de cuius)

- all'interno dei quadri eredi/legatari, rinunciatari/premorti ed altri soggetti (sarà quindi possibile importare i dati dei soggetti che saranno inseriti nel quadro selezionato).

E' possibile anche creare una nuova pratica (con i dati dei soggetti e degli immobili) a partire da una visura catastale

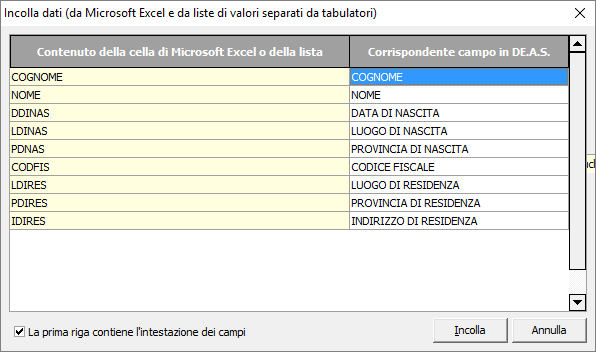

Incolla dagli appunti

Il comando Incolla dagli appunti permette di inserire uno o più soggetti copiati nel blocco degli appunti a partire da un documento Excel o da una lista di valori separati da tabulazione.

Il formato ideale è il seguente: Cognome | Nome | Data di nascita | Luogo di nascita | Provincia | Codice fiscale | Luogo di residenza | Provincia | Indirizzo di residenza.

E' comunque possibile selezionare i campi al momento dell'importazione.

Istruzioni ministeriali (QUADRO EA - Eredi, chiamati, legatari e altri soggetti)

In questo quadro vanno indicati i dati degli eredi, dei chiamati all'eredità, dei legatari e degli altri soggetti elencati di seguito ("Tipo soggetto"), anche se hanno rinunciato all'eredità.

Indicare il codice fiscale del soggetto beneficiario (persona fisica o giuridica).

In presenza del codice carica "5", nel quadro EA deve essere indicato il codice fiscale della "curatela".

In presenza di un trust (tipo soggetto '5') indicare il codice fiscale del trustee. Nel caso di un trust con più beneficiari individuati, compilare tanti righi per quanti sono i beneficiari finali.

Inoltre, occorre precisare che il modello telematico permette di dichiarare i trust che soddisfano le seguenti condizioni:

- Il Trust deve essere istituito per testamento senza che ci sia attribuzione dei beni ai beneficiari finali che, qualora presenti, devono comunque essere indicati;

- il Trust può non avere beneficiari individuati ma comunque individuabili (ad esempio nel caso di testamento in favore di nascituro concepito o di non concepito al momento dell'apertura della successione), in questo caso occorre indicare il grado di parentela Estraneo/a (cod. 35);

- Il Trustee non deve far parte dei beneficiari finali del trust.

- Nel testamento tutti i beni ereditari devono essere conferiti nel trust (diversamente, se parte di essi ha una destinazione diversa dal trust, occorre presentare le relative dichiarazioni con modello 4 e non con il modello telematico).

In tutti gli altri casi occorre rivolgersi all'ufficio territoriale incaricato per la lavorazione (in base all'ultimo domicilio fiscale del de cuius, coincidente con la residenza anagrafica) per effettuare l'adempimento dichiarativo tramite la presentazione del modello 4 cartaceo.

Tipo soggetto

In questa casella indicare:

- il codice '1' nel caso di Erede. È erede il soggetto che accetta l'eredità. Bisogna indicare il codice 1 anche con riferimento al coniuge a cui spetta il diritto di abitazione (legato ex lege) e nei casi in cui il beneficiario è erede per "rappresentazione". L'istituto della rappresentazione permette ai discendenti (legittimi o naturali) di subentrare al proprio ascendente nel caso in cui questi non vuole o non può accettare l'eredità. Nel caso in cui un erede è anche destinatario di un legato, occorre compilare due righi assegnando allo stesso soggetto il codice di riferimento (in un rigo il codice 1 quale erede ed in un altro il codice 2 quale legatario). Tuttavia si richiama quanto previsto dall'art. 588 del c.c. con riguardo alle disposizioni a titolo universale e a titolo particolare;

- il codice '2' nel caso di Legatario. Bisogna indicare il codice 2 anche nei casi in cui il beneficiario lo è per "rappresentazione". L'istituto della rappresentazione permette ai discendenti (legittimi o naturali) di subentrare al proprio ascendente nel caso in cui questi non vuole o non può accettare il legato;

- il codice '3' nel caso di Chiamato all'eredità – se il soggetto non ha ancora accettato l'eredità. Deve identificarsi con il codice 3 anche il soggetto che ha già rinunciato all'eredità; in questo caso occorre barrare la successiva casella "Rinuncia". Tale codice deve essere indicato anche dal coniuge che rinuncia sia all'eredità che al diritto di abitazione ex lege;

- il codice '4' nel caso di Coniuge/Parte dell'unione civile superstite rinunciatario - se il coniuge superstite ha rinunciato all'eredità e non ha rinunciato al legato ex lege previsto dall'articolo 540 del codice civile. In questo caso mantiene il diritto di abitazione sull'immobile adibito a residenza familiare. Con riferimento al soggetto che si identifica con tale codice, occorre comunque barrare la successiva casella "Rinuncia";

- il codice '5' nel caso di Trust. Nel caso di un trust con presenza di più soggetti beneficiari individuati, compilare tanti righi per quanti sono i beneficiari finali. Il Trust deve essere istituito per testamento senza attribuzione dei beni ai beneficiari finali.

- il codice '6' – Altro.

N.B. Al termine "Coniuge" equivale il termine "Parte dell'unione civile".

Grado di parentela

Sono parenti in linea retta le persone di cui l'una discende dall'altra, ad esempio il padre e i figli, il nonno e i nipoti. Sono parenti in linea collaterale le persone che pur avendo il capostipite comune non discendono l'una dall'altra, ad esempio i fratelli e le sorelle, lo zio rispetto al nipote. Tra i fratelli bisogna distinguere i fratelli germani, che hanno in comune entrambi i genitori, dai fratelli unilaterali, che hanno in comune un solo genitore.

In questo campo va indicato il grado di parentela tra la persona, a cui sono devoluti i beni ed il defunto, anche nel caso in cui il beneficiario subentra per rappresentazione (indicare, in questo caso, il grado di parentela tra il defunto ed il beneficiario che subentra per rappresentazione).

Si ricorda che al coniuge separato competono gli stessi diritti successori spettanti al coniuge non separato a meno che la separazione sia stata giudiziale con addebito di colpa.

In caso di separazione senza addebito di colpa, come ad esempio nel caso di separazione consensuale, i suddetti diritti rimangono inalterati anche per quanto riguarda il diritto alla legittima. I diritti successori cessano con il divorzio. Nella successione per legge, in mancanza di parenti entro il sesto grado o altri successibili, l'eredità è devoluta allo Stato.

N.B. Se nella casella "Tipo soggetto" è indicato "5" (Trust), occorre indicare il grado di parentela tra il defunto (disponente) e il beneficiario dei beni conferiti nel trust. Se il beneficiario non ha rapporti di parentela con il defunto, oppure non è identificato ma identificabile, indicare il codice "35 - Estraneo/a"; nel caso in cui si tratti di trust in cui i beneficiari non sono identificabili (trust di scopo puro), nonché in ipotesi miste con cui nel testamento non tutti i beni ereditari vengono conferiti nel trust, occorre presentare le relative dichiarazioni tramite Modello 4

Persona con disabilità

Barrare la casella se la persona ha una disabilità riconosciuta grave in base all'art. 3, comma 3 della legge n. 104 del 1992.

La gravità della disabilità deve essere certificata con verbale dalla commissione per l'accertamento della disabilità di cui all'art. 4 della legge n. 104 del 1992. In questo caso il contribuente deve rendere una dichiarazione sostitutiva di atto notorio compilando il relativo rigo del Quadro EH (o allegandola tramite il quadro EG se non riguarda il dichiarante), avendo cura di indicare gli estremi del verbale.

Barrare la casella anche nei casi di beni e diritti conferiti in trust in favore delle persone con disabilità per fruire del regime fiscale più favorevole previsto dall'art. 6 della legge del 22 giugno 2016, n. 112.

In questo caso, nella relativa sezione riservata al trust occorre indicare il beneficiario finale dello stesso che ha come finalità esclusiva l'assistenza ad uno o più disabili (i beneficiari devono essere tutti disabili).

Cognome e nome o Denominazione/Ragione sociale

Il cognome va indicato senza alcun titolo (studio, onorifico, ecc.) e per le donne quello da nubile. Il nome completo va indicato senza abbreviazioni.

Se il beneficiario è nato all'estero deve essere indicato lo Stato estero di nascita e la sigla "EE" nel campo dedicato alla provincia.

Residente all'estero

Questa sezione è dedicata ai beneficiari che risiedono all'estero.

Chi risiede all'estero deve indicare il codice dello Stato estero, lo Stato estero di residenza, lo Stato federato, provincia o contea all'interno dello Stato estero di residenza, la località di residenza e l'indirizzo completo (ad esempio se gli Stati Uniti d'America sono lo Stato estero di residenza, la California potrebbe essere uno Stato federato e la località di residenza potrebbe essere San Francisco). La tabella con l'elenco dei codici degli Stati esteri è consultabile nell'Appendice del Modello Unico Persone fisiche – Fascicolo 1.

Se si vuole ricevere la notifica degli atti e degli avvisi in un luogo diverso rispetto a quello di residenza estera, occorre indicare il domicilio in Italia dove ricevere tali atti, presentando, secondo le specifiche modalità di compilazione ed invio, l'apposito modello disponibile sul sito internet dell'Agenzia delle entrate (c.d. elezione di domicilio per la notifica degli atti).

Parte riservata al trust

Questa sezione va compilata solo quando la persona deceduta ha disposto per testamento il conferimento del suo patrimonio in un trust. Indicare il codice fiscale del trust e il codice fiscale del beneficiario finale, ove individuato.

I beni, in quanto segregati nel trust, non devono essere in possesso dei beneficiari.

Quando i beneficiari finali del trust sono presenti occorre compilare un rigo per ognuno di essi, avendo cura di indicare il loro grado di parentela con il de cuius. Nel caso di trust in cui i beneficiari non sono individuati ma individuabili il grado di parentela da indicare è "Estraneo/a" (cod. 35); diversamente se si tratta di un trust di scopo puro (soggetti beneficiari non identificabili), occorre presentare la dichiarazione tramite Modello 4.

Analogamente, in ipotesi miste con cui nel testamento non tutti i beni ereditari vengono conferiti nel trust occorre presentare le relative dichiarazioni con modello 4 e non con il modello telematico.

I beni ed i diritti conferiti in trust in favore delle persone con disabilità grave come definita dall'art. 3, comma 3 della legge 5 febbraio1992, n.104, e accertata con le modalità di cui all'art. 4 della medesima legge, fruiscono del regime fiscale più favorevole previsto dall'art. 6 della legge del 22 giugno 2016, n. 112, secondo cui sono esenti dall'imposta sulle successioni, scontano le imposte ipo-catastali nella misura fissa e sono esenti dall'imposta di bollo prevista per l'attestazione di avvenuta presentazione della dichiarazione (se la data di apertura della successione non è antecedente al 01/01/2017), qualora richiesta.

Il trust deve avere come finalità esclusiva l'assistenza ad uno o più disabili individuati (non vi rientrano, quindi, i trust di scopo "puro" e quelli in cui i beneficiari sono solo individuabili) da indicare nella relativa sezione del presente quadro. Si ricorda che tutti i beneficiari devono essere disabili.

L'agevolazione non si applica se i beneficiari non sono tutte persone con disabilità.

In questo caso, oltre ad indicare il codice carica 9 nel frontespizio, il "tipo soggetto" cod. 5 e compilare la presente sezione, indicando il codice fiscale del beneficiario del trust, occorre barrare la corrispondente casella "persona con disabilità", nonché rendere, tramite allegazione nel quadro EG, una dichiarazione sostitutiva di atto notorio in cui, nel richiedere l'applicazione della norma di maggior favore, si dichiari che il trust ha come finalità esclusiva l'assistenza delle persone con disabilità grave indicate nel quadro EA, indicando, inoltre, gli estremi dell'atto che ha istituito tale trust.

In ogni caso nel quadro EG deve essere allegato l'atto istitutivo, lo statuto del trust e l'atto dispositivo con il quale il de cuius vincola i beni in trust.

Glossario dei termini

Commorienza

Situazione in cui due o piu' persone muoiono nello stesso evento (ad esempio un incidente) e non e' possibile stabilire chi sia morto prima. In tal caso, la legge presume che siano morte tutte nello stesso istante (art. 4 c.c.). Ha rilevanza in materia successoria perche', se i comorti sono legati da rapporto di parentela, nessuno dei due succede all'altro.

Fedecommesso (assistenziale)

Unica forma di fedecommesso ammessa nel nostro ordinamento. Il genitore o il coniuge possono istituire erede un soggetto interdetto, con l'obbligo di conservare e restituire i beni, alla sua morte, alla persona o agli enti che ne hanno avuto cura (art. 692 c.c.).

Indegnita'

Causa di esclusione dalla successione che colpisce chi si e' reso responsabile di comportamenti particolarmente gravi nei confronti del defunto o della sua volonta' testamentaria (ad esempio: chi ha attentato alla vita del de cuius, chi ha calunniato il de cuius, chi ha soppresso o alterato il testamento). L'indegno e' escluso dalla successione con sentenza del tribunale (artt. 463-466 c.c.).

Petizione ereditaria

Azione giudiziaria con cui l'erede agisce contro chiunque possieda in tutto o in parte i beni ereditari a titolo di erede o senza titolo, al fine di ottenere il riconoscimento della propria qualita' di erede e la restituzione dei beni (art. 533 c.c.).

Pretermesso (legittimario pretermesso)

Legittimario che e' stato completamente escluso dalla successione, sia per testamento sia per effetto di donazioni effettuate in vita dal de cuius. Il pretermesso non acquista automaticamente la qualita' di erede, ma puo' agire in giudizio con l'azione di riduzione ex artt. 553 e ss. c.c. per ottenere il riconoscimento della propria quota di legittima. Il pretermesso non va indicato nel Quadro EA della dichiarazione di successione: vi entrera' soltanto se, a seguito della sentenza che accoglie l'azione di riduzione, dovra' essere presentata una dichiarazione sostitutiva che lo includa fra gli eredi con le quote stabilite dalla sentenza.

Erede deceduto dopo il de cuius ma prima della dichiarazione di successione

La successione fa sempre riferimento al momento della morte del de cuius: vanno quindi indicati come eredi i soggetti viventi all'epoca del decesso, anche se nel frattempo deceduti prima della presentazione della dichiarazione.

Quando un erede sopravvive al de cuius e muore prima di accettare l'eredità, ex art. 479 c.c. il diritto di accettazione si trasmette ai suoi eredi (cosiddetta trasmissione del diritto di accettazione). Si devono presentare due dichiarazioni distinte:

- 1ª successione del de cuius: eredi i soggetti vivi alla data del suo decesso (anche se ora deceduti)

- 2ª successione dell'erede defunto: con i suoi propri eredi

Per ogni successione si pagano imposte ipo-catastali, tassa ipotecaria, imposta di bollo e tributi speciali. L'Agenzia delle Entrate ha escluso la possibilità di presentare un'unica dichiarazione "saltando" il passaggio successorio intermedio (Risoluzione 234/E del 2009 e Risposta n. 42 del 12 febbraio 2019).

Da non confondere con la rappresentazione: la trasmissione ex art. 479 si applica solo quando l'erede sopravvive al de cuius e muore prima di accettare. Se invece l'erede e' premorto al de cuius (morto prima), si applica la rappresentazione (artt. 467-469 c.c.) e sono i suoi discendenti a subentrare direttamente nella successione del de cuius. Vedi Successioni per rappresentazione.

Approfondimenti

Devo inserire come legatario una persona giuridica (parrocchia, onlus, ente ecc.). Come posso farlo?

E' possibile inserire in successione un soggetto residente all'estero privo di codice fiscale?

E' possibile inserire i dati dei soggetti copiandoli da un file Excel o da un file di testo?