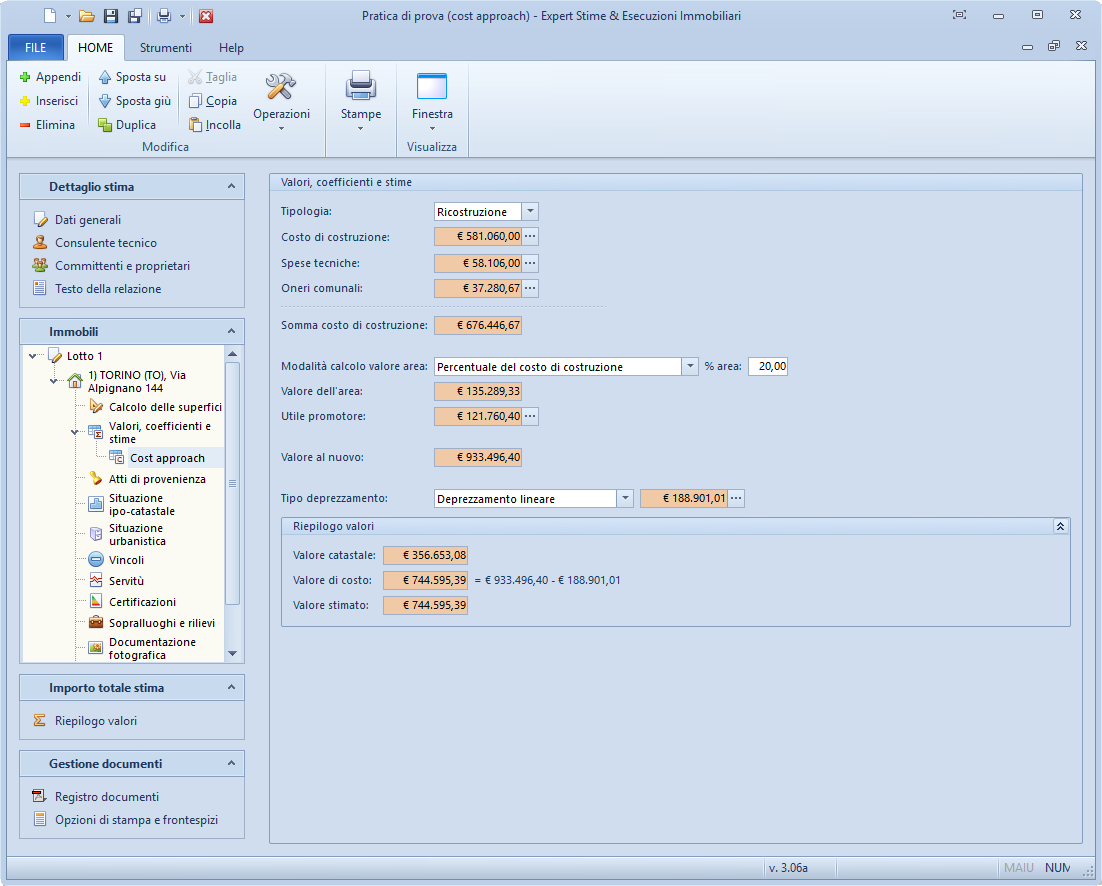

Stima per valore di trasformazione

Il metodo del cost approach si può usare anche nel caso di stima per valore di trasformazione.

Il valore di trasformazione riguarda le potenzialità di un immobile, nel senso che si considerano le sue utilità indirette (come, per esempio, per un'area edificabile o per un edificio dismesso da trasformare), per cui occorre determinare il valore di mercato di un prodotto finito. In tale caso, il criterio di stima si fonda sulla differenza tra il valore di mercato del bene dopo la trasformazione e tutti i costi necessari per la sua effettuazione.

In tal caso si dovrà selezionare nel campo Tipologia l'opzione TRASFORMAZIONE.

Così facendo verrà dapprima richiesto il valore commerciale del bene trasformato a fine lavori, tutte le componenti del costo di costruzione e il valore attuale del bene (prima della trasformazione)

È possibile imputare gli stati di avanzamento dei lavori come percentuale delle singole categorie di opere.

Detraendo dal valore del bene trasformato, l'importo dei lavori rimanenti (ossia il totale del costo di costruzione detratti i lavori già imputati a SAL) otterremo il valore commerciale del bene stimato.

Quest'ultimo potrà essere raffrontato con il costo totale dell'intervento (ossia il valore attuale del bene sommato al costo di costruzione).

Esempio:

VFL

Valore del bene trasformato - fine lavori

€ 1.200.000,00

SCC

Somma costo di costruzione

€ 676.446,67

+

VA

Valore attuale del bene

€ 200.000,00

=

CT

Costo totale dell'intervento

€ 876.446,67

SCC

Somma costo di costruzione

€ 676.446,67

-

SAL

Stato di avanzamento lavori - data odierna

€ 119.420,00

=

LM

Importo lavori/spese mancanti

€ 557.026,67

VFL

Valore del bene trasformato - fine lavori

€ 1.200.000,00

-

LM

Importo lavori/spese mancanti

€ 557.026,67

=

VC

Valore commerciale

€ 642.973,33