Gli oneri della sicurezza nella contabilità

Al momento della creazione di una nuova contabilità dei lavori vengono richiesti gli importi contrattuali di base. Essi possono essere imputati direttamente oppure prelevati da un computo metrico precedentemente redatto.

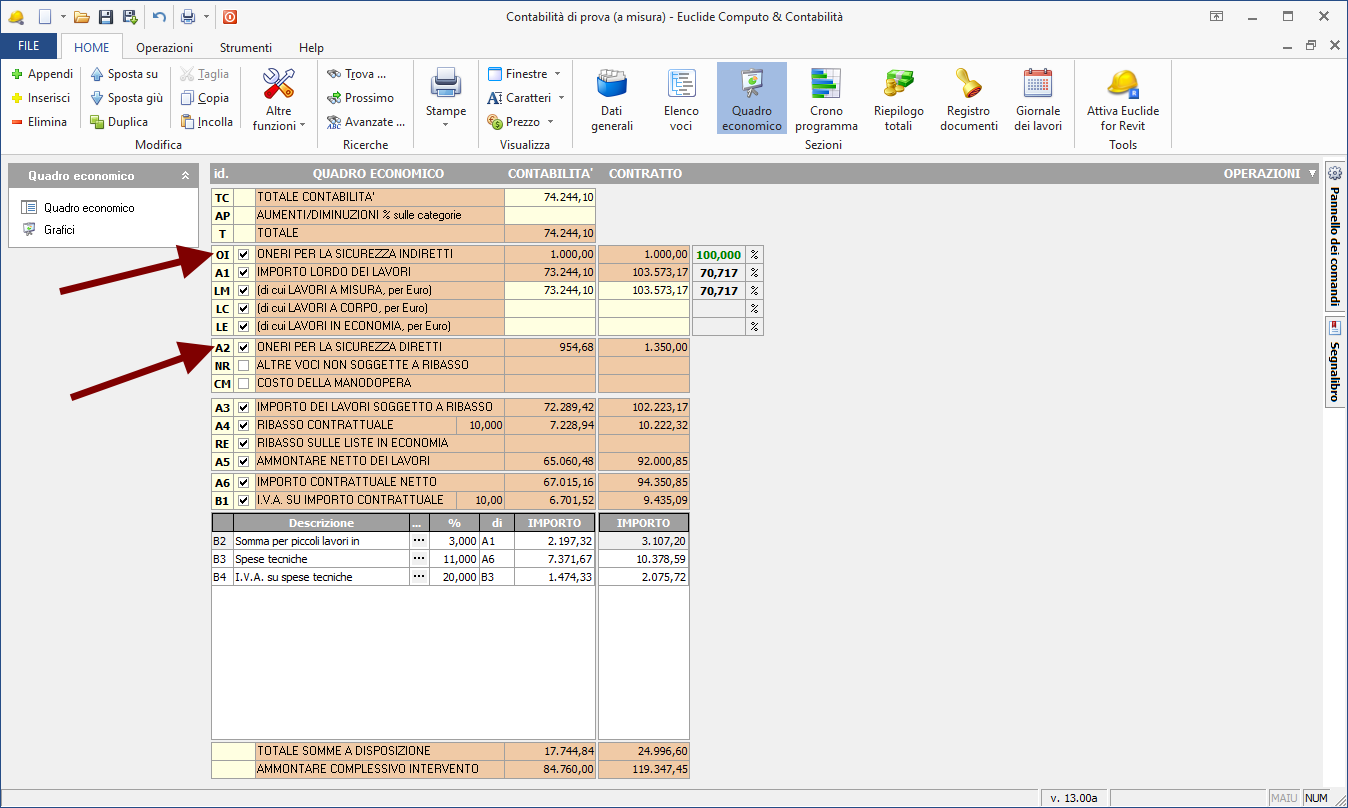

Fra questi importi è necessario indicare gli oneri per la sicurezza distinguendoli in diretti ed indiretti.

Gli importi vengono calcolati sulla base delle seguenti espressioni:

Importo lavori a base d'asta = Importo lordo dei lavori - Oneri sicurezza diretti

Importo contrattuale netto = Importo lavori a base d'asta - Importo ribasso + Oneri sicurezza diretti + Oneri sicurezza indiretti

All'interno del libretto delle misure dovranno essere specificati tutti gli oneri della sicurezza indiretti man mano realizzati. Nel quadro economico della contabilità verranno evidenziati anche i totali raggiunti fino a quel momento (colonna Contabilità).